한국은행이 기준금리를 빠르게 인상하면서 은행의 수신금리도 상승, 사라졌던 3%대 수신상품이 부활하는 모습이다.

이에 가장 긴장하는 곳은 토스뱅크다. 토스뱅크는 출범 당시 역대 최저 수준의 저금리 상황임에도 불구하고 모든 수신에 2%의 이자를 주겠다는 방침을 내걸면서 많은 수신고를 확보했다.

하지만 이제 주요 시중은행들이 더 높은 금리의 수신상품을 내놓으면서 토스뱅크가 내건 2%금리 정책을 유지하는 데 셈법이 복잡해졌다는 분석이 나온다.

기준금리 오르자 은행으로 '돈' 몰린다

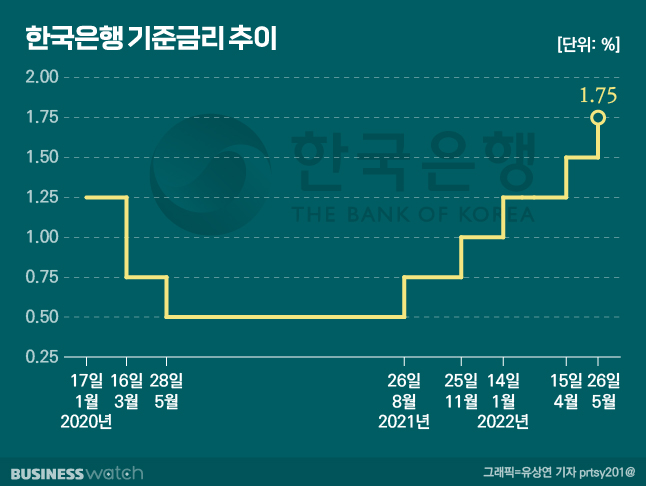

6일 금융권에 따르면 지난달 한국은행이 기준금리를 종전 1.50%에서 1.75%로 인상하자 주요 시중은행들은 예금과 적금상품에 대한 금리를 최대 0.4%포인트 인상했다.

이에 따라 저금리 기조 장기화로 인해 사라졌던 3%대의 예금과 적금상품들이 부활하는 모습이다.

은행들이 수신상품의 금리를 올리자 돈의 흐름도 은행으로 흘러들어가는 모습이다. 지난달 말 기준 KB국민, 신한, 하나, 우리, 농협은행의 예금과 적금 잔액은 700조원을 넘어선 것으로 집계됐다. 전월 대비 20조원 가량 늘어난 수준이다.

은행 관계자는 "한국은행이 연이어 기준금리 인상한데 이어 은행들이 빠르게 수신금리를 인상하자 수신상품에 가입하는 고객들이 늘어나는 추세"라며 "이같은 추세는 앞으로도 이어질 것으로 보인다"라고 말했다.

파격적이었던 토뱅 2% 금리, 경쟁력 하락

은행들이 수신금리를 연이어 인상한 가운데 가장 셈법이 복잡해진 곳은 토스뱅크다.

토스뱅크는 지난해 10월 출범하면서 수신상품을 일원화하고 1억원 이하 예치금에 대해 2%의 금리를 적용하겠다고 밝혔다. 고객들이 여러상품에 가입하는 불편함을 덜겠다는 취지였다.

당시만 해도 이는 파격적이었다. 지난해 10월 기준 한국은행의 기준금리는 0.75%수준으로 낮은 수준이었다. 이에 주요 은행들에서 판매하는 수신상품들 중에서 금리 1%를 넘는 상품을 찾아보기 힘들 정도였다.

이를 바탕으로 토스뱅크는 엄청난 속도로 수신고를 모았다. 지난 1분기말 기준 토스뱅크의 수신잔액은 21조원 수준이다. 약 6개월 만에 달성한 성과다. 은행권에서는 유례를 찾기 힘들다고 말할 정도다.

하지만 앞으로도 이같은 추세가 이어질지에 대해서는 의문이다. 앞으로 한국은행이 연이어 기준금리를 올릴 것으로 전망되는 가운데 토스뱅크가 2%금리를 고집한다면 수신고 확대 속도가 더뎌질 수 있어서다.

일단 토스뱅크 수신상품은 일반 시중은행의 예금·적금과 다른 측면이 있기는 하다. 토스뱅크는 수신상품에 만기를 따로 정하지 않고 언제든지 입출금이 가능한 수시입출금식 상품으로 일원화했다.

일반 시중은행의 경우 수시입출금식 상품의 금리가 0%대이며 일부 나이나 한도등을 제한한 상품에만 1%대의 금리를 제공 중이다. 아직까지 토스뱅크의 수신 경쟁력은 남아있다는 의미다.

다만 시중은행들이 기준금리 인상에 따라 지속적으로 금리를 올린다면 토스뱅크의 2% 금리 수신이 언젠가는 경쟁력이 떨어질 수 있다는 게 은행권의 분석이다.

은행 관계자는 "연말까지 기준금리가 2.00%를 넘어설 것이란 관측이 나오면서 요즘 수신상품에 가입하는 고객들은 만기를 짧게 가져가서 금리 혜택을 최대로 누리려고 한다"며 "저축이라는 것이 계획적으로 이뤄진다는 특성을 고려하면 수시입출금식 상품의 금리가 높다고 하더라도 금리를 올리지 않는 이상 메리트가 언젠가는 떨어질 것"이라고 설명했다.

토스뱅크 금리 올리기 힘든 이유

토스뱅크 관계자는 "당행의 수신상품은 수시입출금식 하나이며 2% 금리가 제공 중인데 이건 기존 수시입출금 계좌에 비해 20배 이상 높은 수준의 금리"라며 "아직 2% 이상 금리를 올리는 것에 대해 구체적인 계획은 없다"고 말했다.

은행권은 이에 대해 크게 두가지 이유가 작용했기 때문이라는 분석을 내놓는다.

첫째는 토스뱅크의 여수신 포트폴리오다.

원론적으로 은행은 수신고객으로부터 확보한 자산에 대해 이자 비용을 지출하고 이 자산을 바탕으로 대출을 취급, 이자수익을 얻는다. 때문에 수신잔액과 대출잔액이 비슷한 비중을 보이는 것이 일반적이다.

수신이 지나치게 많을 경우 나가는 이자비용이 많아 수익구조가 건전하다고 볼 수 없고, 대출이 지나치게 많을 경우에는 금융당국의 제재를 받는다.

반면 지난 1분기말 기준 토스뱅크의 여신은 2조5900억원으로 집계됐다. 수신 21조원의 9분의 1 수준이다. 다시말해 받는 대출고객으로 받는 이자보다 수신고객에게 줘야 하는 이자비용이 많을 수밖에 없다는 것이다.

실제 지난 1분기 금리상승기에도 불구하고 기준 토스뱅크는 이자 부분에서 29억원의 손실을 봤다. 여신과 수신이 지나친 불균형을 보인 영향이 컸다. 대출자산 성장세를 고려하지 않고 수신금리를 올린다면 토스뱅크의 수익성은 뒷걸음질 칠 가능성이 높다.

두번째는 수신상품 일원화다. 토스뱅크가 출범 직후 '돌풍'을 일으키며 6개월 만에 331만명의 고객을 확보할 수 있었던 데에는 수신상품 일원화 및 2% 금리 제공이 효자 역할을 했다. 하지만 금리상승기에는 이것이 오히려 독이 된 것이다.

금리상승기에 수신고객을 유치를 지속하면서도 이자비용을 최소화하기 위해서는 수신 상품 포트폴리오중 이자비용이 적게 나가는 저원가성예금을 적극 유치하는 것이 은행의 주요 경영전략 중 하나다.

그런데 토스뱅크는 수신상품을 일원화 했기 때문에 이처럼 수신 상품 포트폴리오 다각화를 통한 비용절감이 어려운 상황이다.

시중은행 관계자는 "은행들이 금리가 높은 상품에 가입 한도, 월납입 한도를 제한하는 것은 비용을 절감하기 위한 측면이 있는데 토스뱅크는 이를 너무 쉽게 생각한 측면이 있다"며 "결국 이것이 초반 흥행에는 주요 열쇠가 됐지만 장기적으로 봤을때는 사업 포트폴리오가 지나치게 좁아지는 결과를 낳게 됐고 금리상승기에는 독이 된 셈"이라고 설명했다.

이에 대해 토스뱅크 관계자는 "추후에는 수신상품 포트폴리오를 다각화할 가능성이 있다"고 답했다.