금융감독원이 저축은행 사업자 주택담보대출(주담대)에 대한 현장검사에 나선다. 사업자 주담대 취급 적정성 등을 집중적으로 들여다보고 법령 위반이 있는 경우 해당 금유기관을 엄중 제재한다는 방침이다.

금감원은 저축은행 업계에서 나타나고 있는 불법적인 사업자 주담대에 엄중 대응하겠다고 21일 밝혔다.

최근 금융권 가계대출 규제가 강화되면서 상대적으로 규제가 약한 저축은행 사업자 주담대가 빠르게 증가했다. 2019년 말 5조7000억원 규모였던 저축은행 사업자 주담대는 올 3월말 기준 12조4000억원으로 117% 늘었다.

특히 사업자 주담대 중 개인사업자 주담대 비중이 83.1%로 나타났다. 사업자 주담대 평균 LTV(주택담보인정비율)는 75%로 저축은행의 가계 주담대(42.2%) 대비 높은 수준이다.

이에 금감원은 저축은행 사업자 주담대에 대한 검사를 진행했고, 작업대출 조직이 개입해 서류 위‧변조 등을 통해 사업자 주담대가 부당 취급된 사례를 다수 확인했다고 밝혔다.

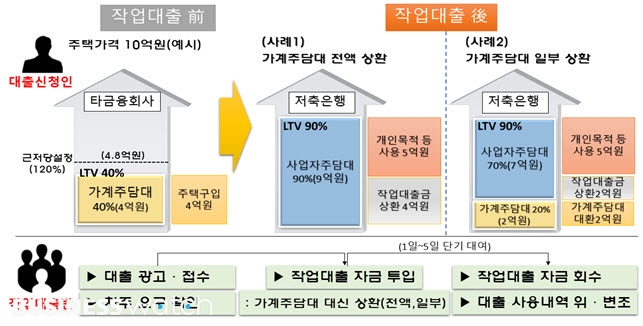

사업자 주담대 작업대출은 차주가 사업목적으로 사용할 의도가 없음에도 사업자 주담대를 신청하고, 작업대출 조직(대출모집인 혹은 모집법인 등으로 구성)이 자금 사용처 소명에 필요한 각종 서류를 주도적으로 위‧변조해 허위 사업자를 양산했다. 이뿐 아니라 장기간 사업을 영위한 정상적인 사업자도 주택구입을 위한 이런 방법으로 자금을 마련토록 했다는 게 특징이다.

주택 구입을 위한 가계대출이 사업자 주담대로 부당 취급돼 LTV 한도나 대출취급 한도, DSR 등 가계대출 관련 규제를 회피하는 도구로 사용된 셈이다.

이렇게 되면 향후 부동산 경기 악화과 금리 인상 시 담보가치 하락, 이자부담 증가로 부실화 가능성이 높아진다. 저축은행 입장에선 대출은 과도하게 취급하고 대손충당금은 과소 적립해 손실흡수능력이 떨어질 수 있다.

또 사업자 주담대로 취급된 자금은 사업목적 외 주택구입자금 등으로 사용돼 생산적 부문으로의 자금 공급 기능 역할도 하지 못한다.

향후 금감원은 저축은행 검사 시 여신심사‧사후 관리 적정성 등을 중점 검사해 위반시 엄중 제재한다는 방침이다. 금감원은 사업 외 용도로 대출금이 사용될 것이라는 것을 알고 사업자 주담대를 취급하는 등 위법행위가 발생하지 않도록 각별한 주의가 필요하다고 경고했다.

이와 함께 금감원은 저축은행중앙회와 올 하반기 중 대출모집인에 대한 현장검사를 실시할 예정이다. 불법 작업대출 연루 대출모집인은 관련 법령에 따라 엄중제재하고 모집 위탹계약 해지와 수사기관 통보 등 조치도 적극 추진한다는 계획이다.

금감원 관계자는 "금융소비자는 어떤 경우에도 공‧사문서 위‧변조 등을 통한 작업대출에 가담하거나 연루되지 않아야 한다"며 "서류 위‧변조 가담 시 단순 피해자가 아닌 공범으로 형사 처벌 받을 수 있고 금융질서 문란자로 등록대 예금계좌 개설 등 금융거래 제한을 받거나 취업 시 불이익을 받을 수 있다"고 말했다.