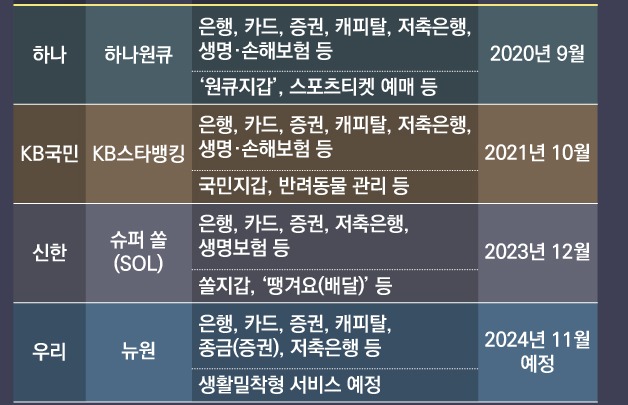

은행 모바일 애플리케이션에서 계열 보험사, 카드사, 증권사 등의 서비스를 한 번에 누릴 수 있을 예정입니다. 지난달 금융위원회가 국내 금융사의 디지털 경쟁력 강화를 위해 이를 위한 규제를 개선하겠다고 나섰기 때문입니다.

은행의 모기업인 금융지주 입장에서는 크게 환영하고 있습니다. 은행, 보험, 증권 등 전 금융권을 아우르는 포트폴리오를 갖고있는 금융지주 입장에서는 한 계열사 고객을 전 계열사로 확장할 수 있기 때문입니다. 이름하여 '금융 슈퍼앱'을 만들 수 있는 겁니다.

동시에 고민도 클 겁니다. 다양한 계열사의 서비스를 한 데 모으면서 발생할 수 있는 애플리케이션 속도 저하 등 소위 말하는 '앱이 무겁다'라는 평가를 피해야 하는게 목표가 생겨서입니다. 금융서비스가 '빠르고 쉽고 안전하게'라는 수식어가 달라붙고 있는 만큼 이런 평가가 붙는다면 '금융 슈퍼앱'의 출시가 독이 될 수 있는겁니다.

금융위, 금융 슈퍼앱 지원사격 시작

금융위원회는 지난달 23일 제2차 금융규제혁신회의를 열고 은행의 '디지털 유니버설 뱅크'로의 도약을 지원하기로 했습니다.

유니버설 뱅크란 은행, 증권, 보험 등 금융관련 서비스를 하나의 고객접점에서 제공하는 것을 의미합니다. 현재 우리나라는 같은 계열사간 고객정보 공유가 쉽지 않기 때문에 유니버설 뱅킹 실현이 사실상 불가능했습니다.

그런데 금융위원회가 금융 경쟁력 강화를 위해 고객 동의 아래 이러한 정보를 계열사간 이동이 가능하도록 하겠다는 겁니다. 아울러 금융회사는 이를 하나의 애플리케이션에서 제공해 '원스톱 금융서비스'를 제공하는 플랫폼 회사로 도약할 수 있도록 해주겠다고도 했습니다.

금융뿐만 아니라 부동산, 자동차 등 비금융업무에도 활용할 수 있도록 하겠다는 게 금융위의 계획입니다. 김주현 금융위원장은 이를 두고 '금융권의 BTS(방탄소년단)를 만들겠다'고 말했습니다.

고민하는 개발자들① 이미 무거운데…

금융지주 입장에서는 환영할 만한 일입니다. 그런데 정작 실무진들은 고민이 많다고 하네요. 전 계열사의 금융서비스와 비금융서비스를 하나의 앱에서 제공하면서 △편리하고 △쉽고 △안전하게 라는 세 가지 키워드를 모두 만족시키기가 쉽지 않을 것이란 이유에서입니다.

가장 큰 고민은 '무겁다'라는 고객들의 평가라는 전언입니다.

흔히 우리가 스마트폰에 앱을 설치하고 원하는 앱을 실행하는 순간부터 원하는 서비스를 다 누리기까지의 시간이 길어진다면 '무겁다'라는 평가를 합니다. 모바일 앱 개발자는 "통상 앱의 크기가 크거나 사용시 램 점유율이 높아 로딩 시간이 길어지는 경우를 무겁다라고 평가하는데 앱 사용자들이 중요하게 여기는 평가요소 중 하나"라고 설명했습니다.

그럼 현재 은행앱은 어떨까요. 현재 은행앱도 결코 가볍지는 않습니다. 특히 오픈뱅킹, 마이데이터 서비스의 시작 등으로 인해 은행앱에서 누릴 수 있는 서비스가 많아지면서 점점 고객들이 '로딩화면'을 바라보는 시간이 길어지고 있습니다.

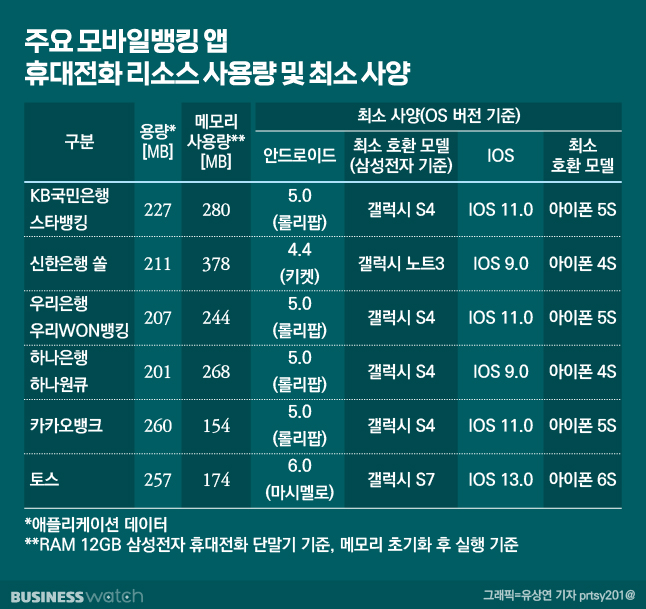

예를 들어볼까요? 램 12GB사양의 스마트폰 단말기에서 주요은행의 뱅킹 앱 실행 이후 램 점유율을 살펴봤습니다. 실행 시에는 사용중인 앱을 모두 정리 한 후 측정했습니다.

이 결과 △신한은행 쏠 377MB △KB국민은행 스타뱅킹 280MB △하나은행 하나원큐 268MB △우리은행 우리WON뱅크 244MB △토스 174MB △카카오뱅크 154MB 수준이었습니다. 물론 개인적인 측정인 만큼 오차는 감안해야 합니다.

감이 안오신다구요? 스마트폰 단말기의 능력을 최대한으로 활용하는 모바일게임과 비교해보면 이 점유율이 어느정도인지 감이오실 겁니다. 9월 5일 구글플레이스토어 최고매출 1위 리니지M부터 9위 로블록스까지 실행시 사용하는 램 점유율은 300MB에서 400MB정도로 확인됐습니다. 다시 말해 은행앱은 웬만한 모바일 게임만큼 스마트폰의 리소스를 활용한다고 볼 수 있겠네요.

여기에 더해 은행앱은 금융 서비스를 이용할 때 이미 스마트폰에 설치된 데이터 뿐만 아니라 수많은 기관으로부터 정보를 실시간으로 받아오는 특성도 지닙니다. 이 과정에서 애플리케이션 외에도 다양한 데이터를 쌓아 휴대전화에 저장해둡니다. 저장해둔 자료가 많을수록 불러오는 속도도 더욱 길어지겠지요?

이러한 상황에서 은행외 전 계열사의 서비스를 한 데 모아 제공한다면 자연스럽게 앱의 용량과 램 점유율등이 늘어나게 되고 로딩시간 등이 길어질 가능성이 농후하다는 겁니다.

당장 가장 다양한 서비스를 제공하는 4대은행 모바일뱅킹앱의 램 점유율과 상대적으로 제공하는 서비스가 적은 토스, 카카오뱅크의 램 점유율이 차이가 나는 점이 이를 뒷받침 합니다.

한 앱 개발자는 "기능이 많을수록 앱은 무거워질 수 밖에 없다"라며 "이를 최소화 하기 위해서는 선택과 집중이 필요한데 전 계열사의 서비스를 한 곳으로 모으면서 이 논의가 쉽지는 않아보인다"라고 설명했습니다.

고민하는 개발자들② 모두가 최신 전화 쓰는건 아니야

금융앱의 핵심은 '범용적'이어야 한다는 겁니다. 20대부터 60대까지 모바일뱅킹을 쓴다고 하니 모두의 휴대전화에서 원활하게 작동해야 겠지요.

스마트폰을 바꾸는 주기가 3년 정도라고하니 10년도 더 된 스마트폰을 쓰는 사람은 없겠다라고 가정하고 앱을 개발할 수도 없습니다. 앞서 말했듯이 금융서비스는 그 누구에게도 접근성이 높아야 하니까요. 구형 스마트폰을 쓰는 고객을 배제할 수 없는 노릇입니다.

현재 은행앱만 해도 안드로이드 OS를 사용하는 경우 삼성전자 단말기 기준 갤럭시S4, 아이폰은 아이폰4S를 사용해야만 사용이 가능합니다. 갤럭시S4는 2013년, 아이폰4S는 2011년 출시됐으니 10년가량 더 된 휴대전화에서도 원활하게 구동되야 한다는 얘기입니다.

현재 모바일 뱅킹앱에 더 많고 다양한 금융·비금융 서비스를 넣으면 구형 휴대전화를 사용하는 고객은 종전 '뱅킹'에만 집중해있던 앱을 사용할 때보다 더 사용환경이 뒤떨어질겁니다. 앱 자체를 구동하는데 필요한 휴대전화의 리소스가 많아지니까요.

한때 카카오가 대표 서비스인 카카오톡에 쇼핑 등 다양한 서비스를 탑재하자 일부 소비자들은 "카카오톡이 수익성 확보를 위해 무거운 앱의 사용을 강제하고 있다"라는 불평불만이 나왔다고 합니다.

금융 슈퍼앱이 탄생하면 이같은 상황이 되풀이될 가능성이 높습니다. 금융 슈퍼앱을 만들기 이전에 소비자들의 불편을 최소화 할 수 있는 금융회사 고민이 필요한 시점입니다. 지금 시대의 금융은 '편하고 쉽고 빠르고 안전하게' 누려야 하니까요.