JB금융지주가 지난 3분기 분기 기준 역대 최대실적을 경신했다. 주택시장이 얼어붙으면서 핵심대출자산인 주택담보대출 자산은 줄었지만 신용대출을 중심으로 가계대출이 늘어나면서 순익 증가를 이끌었다.

아울러 중·저신용자를 대상으로 한 대출포트폴리오를 적극 활용했던 점도 힘을 보탠 것으로 보인다. 올해 3분기 들어 순이자마진(NIM)이 과거에 비해 크게 상승한 배경이다.

하지만 마냥 '샴페인'을 터트리기는 이르다는 분석이다. JB금융지주 핵심계열사인 전북은행과 광주은행은 수익성 극대화를 위한 저원가성예금 확보에 실패했다. 핵심 비은행계열사인 JB우리캐피탈은 금리인상으로 인해 순익 증가세가 꺾였다.

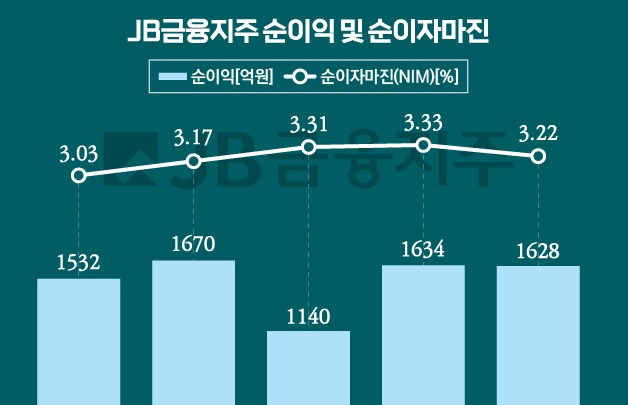

25일 금융권에 따르면 JB금융지주는 지난 3분기 1670억원의 순익을 올렸다고 밝혔다. 이에 따른 올해 누적 순이익은 4871억원으로 지주 설립 이후 최대수준이다.

주택담보대출 줄었어도 신용대출 수요 여전

지난 3분기 JB금융지주가 호실적을 올릴 수 있었던 데에는 이자이익이 크게 늘어났던 것이 주효했다.

지난 3분기 JB금융지주의 이자이익은 4487억원으로 전분기 4160억원과 비교해 7.9% 늘었다. 지난해 같은기간 3713억원과 비교하면 20.8%나 증가했다.

주택시장이 얼어붙으면서 핵심 대출자산인 가계 주택담보대출 취급액은 줄어들었지만 개인신용, 기타가계대출 등이 높은 성장률을 기록한 것이 이자이익 증가를 이끌었다.

3분기 주택담보대출 잔액은 8조3020억원으로 전분기 8조4775억원에 비해 2.1%줄었다. 반면 개인신용대출은 4조7222억원으로 전분기 4조3615억원과 비교해 8.3%나 늘었다. 기타가계대출 잔액은 2조7892억원으로 전분기 2조5622억과 견줘 8.9% 증가했다.

특히 JB금융지주의 핵심계열사인 전북은행, 광주은행, JB우리캐피탈은 리스크가 다소 높더라도 높은 이자수익을 기대할 수 있는 중·저신용자 대출을 적극 취급한 것으로 보인다. 대출잔액에 비해 높은 이자수익을 거뒀기 때문이다.

올해 3분기 JB금융지주의 NIM은 3.17%로 전분기 3.03%에 비해 0.14%포인트 상승했다. 이같은 상승폭은 2018년 이후 최고 수준이다.

뚜렷해진 과제 '저원가성 예금' 확보

JB금융지주의 핵심 계열사인 전북은행과 광주은행은 가계대출자산 확대를 바탕으로 순익 역시 증가세를 이어갔다.

지난 3분기 전북은행은 469억원의 순익을 올렸고 광주은행은 779억원의 순익을 냈다. 각각 전분기와 비교해 5.7%, 28.4% 증가했다.

한국은행 연이은 기준금리 인상으로 인해 대출의 문턱이 높아졌지만 이들 은행은 대출자산 확대를 이뤄내며 수익성을 높였다.

전북은행의 기업대출 잔액은 8조9464억원으로 전분기 8조7613억원과 비교해 2.1% 늘었다. 광주은행의 경우 12조7287억원을 기업들에게 내주며 전분기 보다 3.6% 많은 기업대출을 취급했다.

다만 두 은행 모두 이자비용이 극히 적어 수익성에 도움이 되는 저원가성예금은 크게 줄었다.

전북은행의 저원가성예금은 6조4053억원으로 전분기 6조9497억원과 비교해 7.8% 감소했다. 광주은행은 11조1894억원으로 전분기 11조7487억원과 비교해 4.8% 감소했다. 반면 금리상승기를 맞아 이자비용이 커지고 있는 정기예금 등은 전북은행의 경우 13.1%, 광주은행은 7.5% 늘어났다.

최근 전 금융권의 수신상품 금리인상으로 인해 저원가성 예금은 줄어드는 추세다. 하지만 두 은행의 저원가성 예금 감소폭은 크다는 분석이다.

은행 관계자는 "저원가성 예금이 크게 줄어든 것은 앞으로 JB금융지주 계열 은행들에게 내려진 과제라고 볼 수 있다"고 짚었다.

금리상승에 뒷걸음질 친 JB우리캐피탈

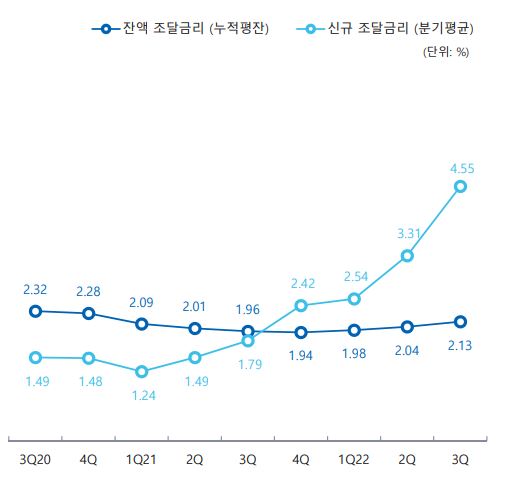

그동안 JB금융지주 효자 노릇을 해왔던 JB우리캐피탈의 순익은 뒷걸음질쳤다. 올해 3분기 JB우리캐피탈의 순익은 461억원으로 전분기 495억원과 비교해 6.9%감소했다.

금리상승으로 인한 조달비용이 크게 늘었기 때문으로 보인다. 올해 3분기 JB우리캐피탈의 신규자금 조달금리는 4.55%로 전분기 3.31%과 비교해 1.24%포인트나 높아졌다. 올해 1분기 2.54%와 비교하면 6달만에 2%포인트 가량 상승한 것이다.

금리환경이 악화되면서 JB우리캐피탈 상황도 낙관하기는 쉽지 않다. 우선 총여신은 전분기 7조7352억원과 비교해 0.9% 줄어든 7조6638억원을 기록했다. 조달금리 상승으로 인해 대출금리도 연쇄적으로 올라 대출 잔액이 줄어든 것으로 풀이된다.

금리인상은 JB우리캐피탈의 리스크 확대에도 영향을 끼친 것으로 보인다. 캐피탈사 대출 차주는 통상 신용점수가 낮아 부실위험도가 높은 차주로 분류된다. 여기에 금리인상이 이뤄지며 이들의 부실가능성이 높아졌기 때문이다.

이는 JB우리캐피탈의 충당금 확대로 이어졌고 순익 감소에 영향을 줬다. 지난 3분기 JB우리캐피탈의 충당금전입액은 222억원으로 전분기 78억원과 비교해 186.7% 늘었다.