JB금융이 3분기 기준 사상 최대 순이익을 거뒀다. 추가 충당금 전입에도 순이자마진(NIM)과 원화대출금 성장률이 모두 개선되면서 이자이익이 양호한 성장률을 나타냈다.

다만 자산건전성 지표는 전분기보다 뒷걸음질쳤다. 가계대출을 중심으로 연체율과 고정이하여신비율이 크게 올라간 영향이다. 그룹 연체율이 1%대를 넘어서면서 주요 시중은행과의 자산건전성 격차는 더욱 벌어진 모습이다.

이자이익이 이끈 최대실적…NIM·원화대출금 모두 개선

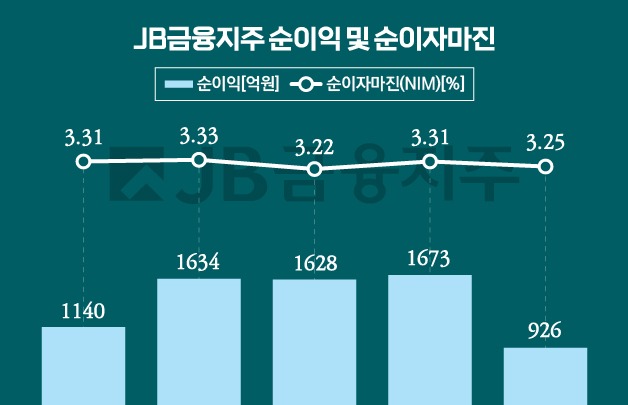

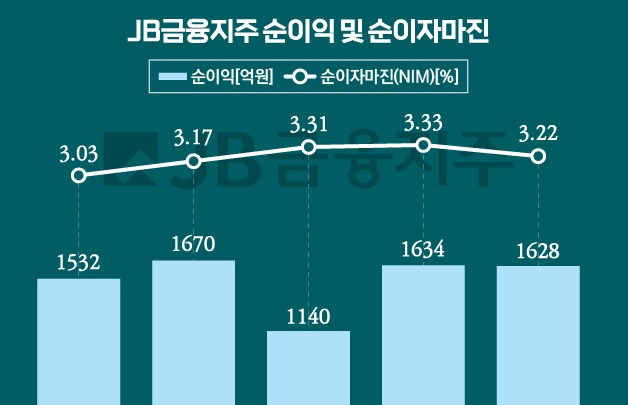

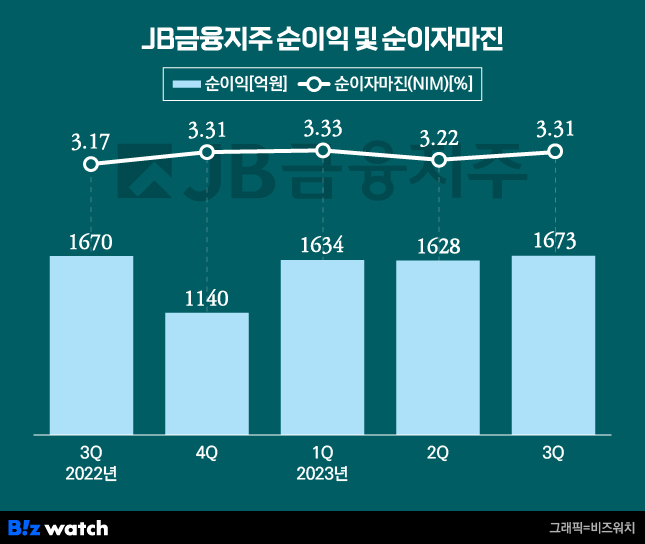

JB금융은 지난 3분기 기준 1673억원의 당기순이익을 거뒀다고 24일 밝혔다. 지난해 같은 기간보다 0.1% 증가한 수치다.

3분기 누적 순익은 4934억원으로, 전년동기대비 1.3% 증가하면서 3분기 기준 역대 최대 실적을 거뒀다.

역대 최대 실적을 기록한 배경에는 이자이익의 성장이 있었다. 지난 3분기 그룹 이자이익은 4868억원으로 전분기대비 6.4% 증가했다.

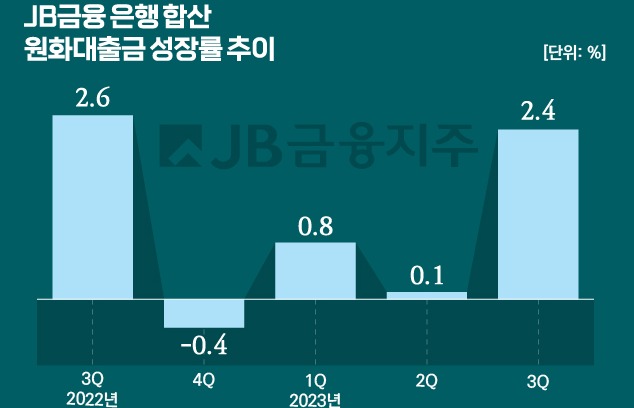

은행 마진이 개선되면서 그룹 NIM이 2.84%로 전분기보다 5베이시스포인트(bp) 상승했고, 그룹 원화대출금 또한 기업대출을 중심으로 전분기대비 2.4% 증가했다.

김기홍 JB금융 회장은 실적발표 컨퍼런스콜에서 "4분기에는 작년말 고금리로 조달한 예금들의 만기가 다가오고 있어 은행들의 수신 재예치 경쟁 이슈가 있다"며 "3분기 반등한 NIM을 4분기에도 잘 관리하겠다"고 밝혔다.

가계대출 중심 자산건전성 악화

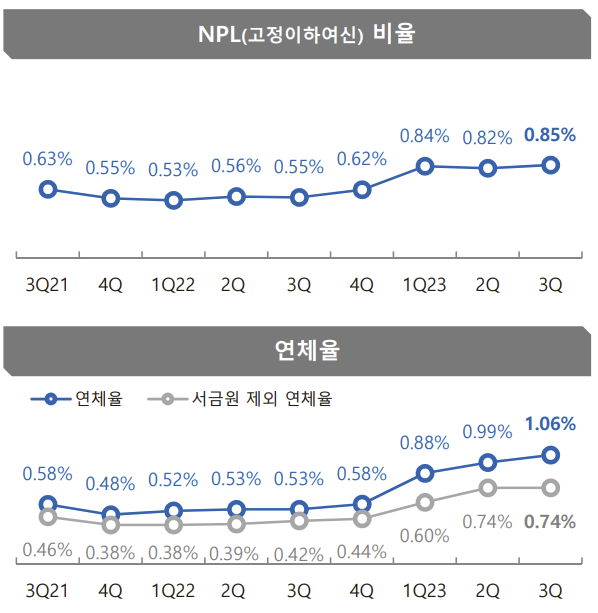

반면 그룹 자산건전성 지표는 지난 분기보다 소폭 악화됐다. 3분기말 JB금융그룹 연체율은 1.06%로, 전분기대비 0.07%포인트 상승했다. 최근 2년중 가장 높은 수치다. 고정이하여신(NPL)비율도 3분기말 1.02%로 전분기대비 0.01%포인트 상승했다.

지난 2분기말 시중은행 연체율 평균이 0.2%~0.4%대인 것과 비교하면 2배 이상 높은 수치다. JB금융그룹은 시중은행 대비 신용등급이 낮은 차주들을 대상으로 대출을 확대하는 수익성 위주의 정책을 펼치고 있는데, 해당 여신의 부실 위험이 높아진 것으로 풀이된다.

특히 가계대출 부문에서의 연체율이 크게 뛰었다. 3분기말 전북은행 가계대출 고정이하여신 비율은 전분기 1.08%보다 0.11%포인트 오른 1.19%를 나타냈다. 가계대출 연체율 또한 전분기대비 0.38%포인트 오르며 2.10%를 기록했다. 광주은행도 가계대출 고정이하여신과 연체율이 각각 0.90%과 1.13%로 전분기보다 0.19%포인트, 0.25%포인트 높아졌다.

이처럼 부실 가능성이 높은 채권이 늘어나자 JB금융은 지난 3분기에만 전분기보다 13.3% 늘어난 1206억원의 충당금을 추가 전입했다. 충당금 적립으로 3분기 기준 대손비용률은 0.98%로 전분기대비 0.09%포인트 올랐다.

JB금융은 햇살론 등 서민금융진흥원 보증부 상품에서 연체율이 높아졌다고 설명했다. 아울러 2023년 들어서 취급한 대출은 이전 대출보다 건전성이 양호해 향후 연체율 증가폭은 다소 하향 안정화될 것으로 전망했다.

자사주 활용 목적 '미정'..."일부 전략적 목적 활용 가능"

3분기말 JB금융의 BIS비율은 14.48%로 전분기보다 0.12%포인트 하락했고, 보통주자본(CET1)비율은 12.45%로 전분기보다 0.16%포인트 상승했다.

JB금융은 이날 컨퍼런스콜에서 "안정적인 자본비율을 바탕으로 예측 가능한 주주환원정책을 지속적으로 강화하겠다"고 설명했다.

앞서 매입한 자사주의 활용 여부에 대해서는 아직까지 구체적으로 결정된 것이 없다고 밝혔다. 다만 자사주 매입분 일부는 전략적인 목적에 활용하고, 나머지는 소각할 가능성이 있다고 언급했다.