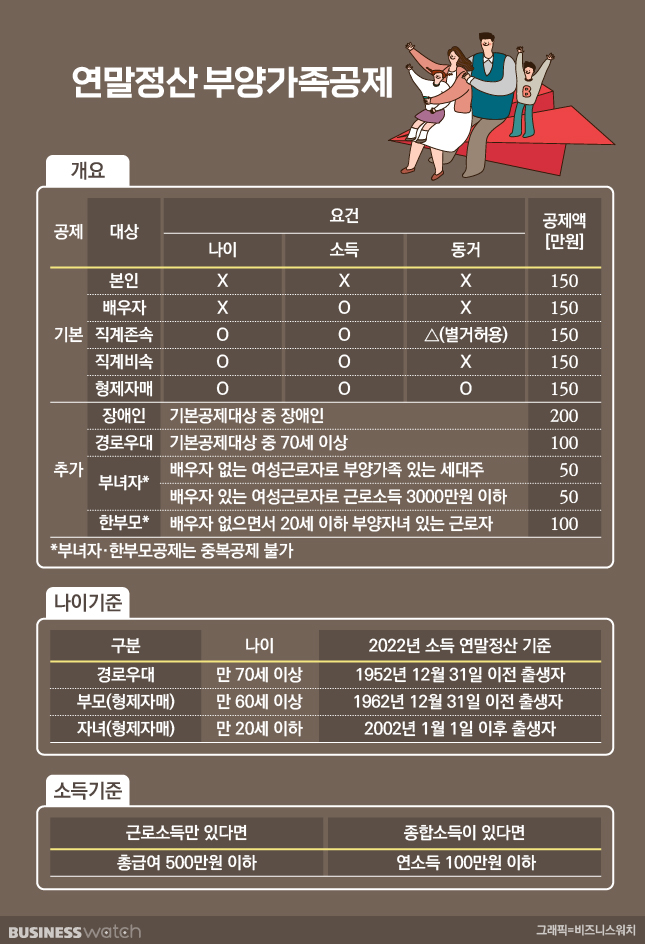

부양가족 1명당 '150만원+알파' 공제

부양가족공제는 근로자라면 누구나 받을 수 있는 기본적인 공제다. 사람에 대한 공제항목이어서 인적공제라고도 부른다.

근로자 본인은 기본으로 포함하며, 배우자와 부모님, 자녀를 부양하고 있는 경우에도 요건만 맞는다면 1명당 150만원을 소득에서 공제해준다.

또한 부양가족 중에 장애인이 있거나 고령자(70세 이상)가 있는 경우, 그리고 한부모 가정의 가장인 경우 등 특별한 사정이 있으면 50만원에서 200만원을 추가로 소득공제 한다.

예를 들어 근로자 본인을 포함해 부양가족이 4명(150만원×4)이고, 그중 1명은 고령자(100만원×1), 1명은 장애인(200만원×1)인 경우 이 근로자는 900만원을 소득공제받을 수 있다.

부양가족은 기본적으로 나이요건을 갖춰야 하는데, 위로는 만 60세 이상이어야 하고, 아래로는 만 20세 이하인 경우에만 부양가족이 될 수 있다. 나이 든 부모님이나 미성년 자녀를 부양가족으로 인정하는 것이다.

2022년 근로소득에 대한 이번 연말정산에서는 1962년생이나 그 이전에 출생한 경우, 그리고 2002년생이나 그 이후에 출생한 경우가 공제 대상이 된다.

다만, 장애인의 경우는 나이요건을 따지지 않는다.

돈 버는 부양가족은 공제 안 돼

부양가족공제는 부양가족이 근로자의 부양을 받아야하는 상황임을 인정받아야만 공제를 받을 수 있다.

부양을 해야할 만큼 소득이 아주 적거나(소득요건) 생계를 함께하고 있는(거주요건) 가족이어야 공제대상으로 인정되는 것이다.

소득요건은 연간 소득금액이 100만원 이하(근로소득만 있는 경우 총급여 500만원 이하)인 부양가족만 공제 대상이 된다.

연간 소득금액에는 근로소득 외에 연금소득, 사업소득, 기타소득, 이자·배당소득 등 종합소득금액과 퇴직소득, 양도소득까지 포함한다.

따라서 현실적으로는 부양가족이 소득금액 기준에 부합하는지를 좀 더 꼼꼼히 따져볼 필요가 있다.

소득이 없다고 생각했던 부모님인데, 집을 팔아 양도차익이 크게 생겼다면, 그 해에는 부양가족 공제를 받지 못할 수 있는 것이다.

반대로 소득이 다소 있더라도 실제 소득금액 계산기준에는 부합할 수 있다.

사업소득과 기타소득, 양도소득의 경우 필요경비 등을 제외한 소득금액만 100만원을 넘지 않으면 되고, 연금소득과 근로소득을 계산할 때에는 연금소득공제와 근로소득공제금액을 빼고 판단한다.

예를 들어 국민연금을 받는 부모님의 경우 연금수령액이 연간 516만원인 경우에는 연금소득공제 416만원을 받아 소득이 100만원 이하가 된다.

부모님은 같이 살지 않아도 된다

부양가족 공제대상으로 인정받기 위해서는 동거요건도 갖춰야 한다. 생계를 같이 하는 부양가족임을 인정받는 조건이다.

기본적으로 주민등록표상 동거가족이어야 부양가족으로 인정되지만, 직계존속이나 입양아의 경우에는 주소지와 관계 없이 부양가족 공제가 가능하다.

특히 부모의 경우 주거형편상의 별거를 인정해주기 때문에 따로 사는 경우에도 용돈을 주는 등 실질적인 부양을 하고 있다면 부양가족으로 공제대상에 올릴 수 있다.

부양가족이 형제자매인 경우에는 동거를 하고 있어야 하지만, 취학이나 질병요양, 파견 등 근무상 형편에 따라 따로 사는 경우에는 재학증명, 재직증명 등 관련 증빙을 제출하면 공제대상이 될 수 있다.

부양가족 겹치면 소득 많은 쪽 우선

둘 이상의 근로자가 같은 사람을 서로 자신의 공제대상자로 신고서에 적은 경우도 있을 수 있다. 형제가 서로 소통하지 않은 채 부모를 각각 부양가족에 올리는 경우가 대표적이다.

이 경우 몇가지 우선순위가 정해져 있다. 형제가 동시에 부모를 부양가족으로 신청한 경우에는 이전에 연말정산에서 먼저 공제받은 적이 있는 사람에게 우선 적용된다.

이전에 공제받은 사실이 없다면 종합소득이 많은 사람의 부양가족으로 인정된다.

부양가족의 자료를 조회하려면 해당 부양가족의 사전 동의가 필요하다.

다만, 19세 미만 자녀는 동의절차 없이 자녀자료 조회신청으로 조회가 가능하다.

부양가족이 정상적으로 동의했지만 이후에 가족관계가 변동돼 자료제공이 필요없는 경우에는 동의를 취소해야 한다.