저축은행과 은행간의 예금금리 격차가 다시 벌어지고 있다. 예금금리를 내리는 은행과 다르게 저축은행이 수신금리를 다시 올리고 있어서다. 저축은행의 평균 예금금리는 약 석달 만에 다시 연 4%대 진입을 코앞에 두고 있다.

사실상 저축은행의 유일한 자금조달 창구인 수신 잔고가 줄어들자 이에 다시 예금잔액을 확보하기 위한 것으로 풀이된다.

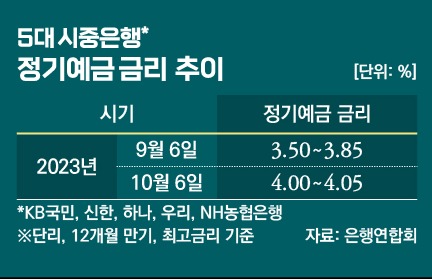

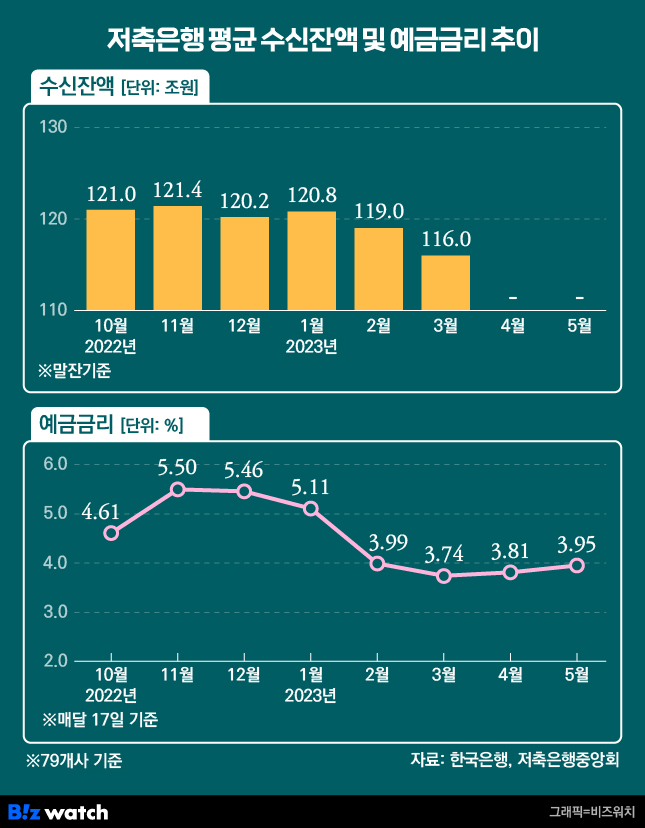

18일 저축은행중앙회에 따르면 전국 79개 저축은행의 17일 기준 정기예금 평균 금리는 연 3.95%(12개월 기준)로 집계됐다. 연 4%가 목전이다. 저축은행 예금 평균 금리는 지난해 11월 16일 연 5.51%까지 올랐다가 지난 2월 중순 연 4.03%에서 하루 만에 연 3.99%로 떨어진 뒤 줄곧 연 3%대를 유지 중이었다.

상상인저축은행은 지난 8일부터 정기예금 상품 금리를 3.8%에서 4%로 0.2%포인트 올리고 회전 정기예금 상품 금리도 4%에서 4.2%로 0.2%포인트 인상했다. 앞서 OK저축은행은 1년 만기 정기예금 상품을 지난달 초 0.3%포인트 올린 데 이어 같은 달 말 0.7%포인트 추가 인상하며 총 1%포인트 인상한 바 있다.

웰컴저축은행도 지난달 20일 1년 만기 정기예금 금리를 0.3%포인트 인상했다. 이날 기준 저축은행중앙회에 공시된 예금상품중 절반 정도가 연 4%대 금리를 제공하고 있는 것이다.

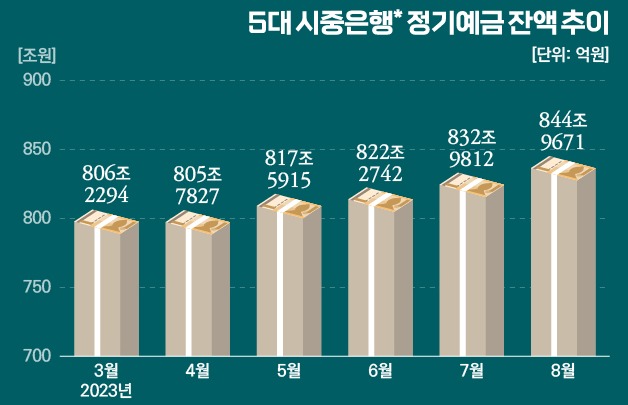

반면 시중은행의 경우 예금 금리를 계속 내리고 있다. 은행연합회 공시에 따르면 시중은행에서는 연 2%대 예금 상품까지 등장했다. 이날 기준으로 KDB산업은행의 정기예금 상품은 최고 우대금리를 적용해도 연 2.7%다.

금융권 관계자는 "은행들은 보통 예대마진으로 수익을 내는데 최근 대출잔액이 급격하게 줄어들면서 예금이 들어와도 그만큼의 수익을 내기가 어려운 상황"이라며 "대출금리도 줄어들고 있는 와중에 예금금리를 올릴 이유가 없다"고 설명했다.

이처럼 시중은행이 예금 금리를 내리는데 저축은행은 예금금리를 다시 올리는 이유는 저축은행이 연3%대 금리를 유지하자 금리 매력도가 떨어져 자금이 이탈하는 추세를 보이고 있기 때문이다.

통상 저축은행은 수신유치를 위해 정기예금 금리를 시중은행보다 약 1%포인트 정도 높게 설정한다. 하지만 최근 저축은행의 평균 예금금리가 연 3%대까지 떨어지면서 시중은행과의 격차가 1%포인트 밑으로 줄어든 바 있다.

특히 저축은행은 시중은행과 달리 예금이 유일한 자금조달 창구이다. 따라서 수신 잔액이 줄어든다는 것은 저축은행의 유동성에 문제가 생길 수 있다.

실제로 한국은행에 따르면 저축은행 업계의 전체 수신 잔액(말잔 기준)은 지난해 11월말 121조4000억원으로 고점을 찍은 후 계속 하락세를 유지하고 있다. 저축은행의 예금잔액은 올해 1월 120조7854억원에서 2월 118조9529억원, 3월 116조710억원으로 5개월새 5조원 이상 감소했다.

저축은행 관계자는 "은행채 등으로 자금 조달이 가능한 시중은행과 달리 저축은행의 경우 예금을 받아야 대출을 내어줄 수 있는 구조"라며 "최근 예금금리가 낮아지자, 예금 잔액이 급격하게 줄어들었기 때문에 자금 조달과 유동성 확보를 위해 예금금리를 인상하는 것"이라고 설명했다.