카카오뱅크가 올해 상반기 다시 한번 반기 기준 최고 실적을 갈아치웠다. 대출자산 성장에 힘입어 이자수익이 큰 폭으로 증가한 영향이다. 카카오뱅크가 당초 기대를 뛰어넘는 대출 증가세를 고려해 10% 중반으로 잡았던 올해 대출 성장 목표치를 30% 넘는 수준으로 상향 조정했다.

은행권에서는 이례적으로 연체율도 개선했다. 중저신용자에게 공급한 신용대출 규모를 역대 최대 규모로 늘리면서도 건전성 지표를 개선한 것이 더욱 고무적이라는 평가다.

상반기 역대 최대 실적…여신 기여도 ↑

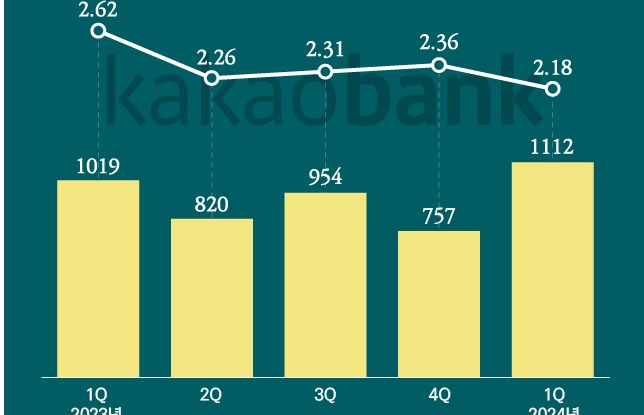

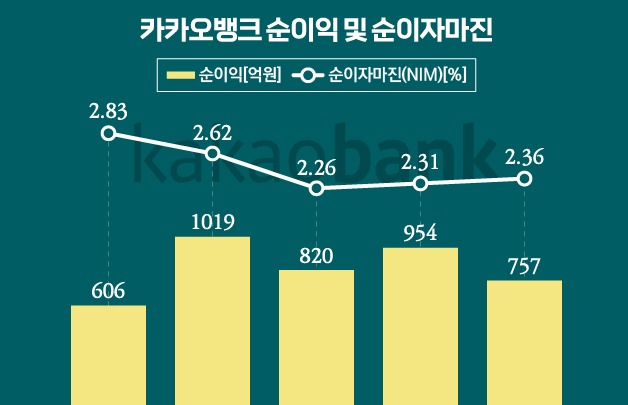

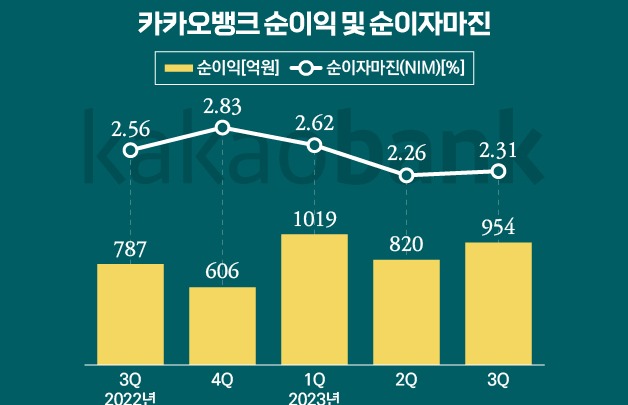

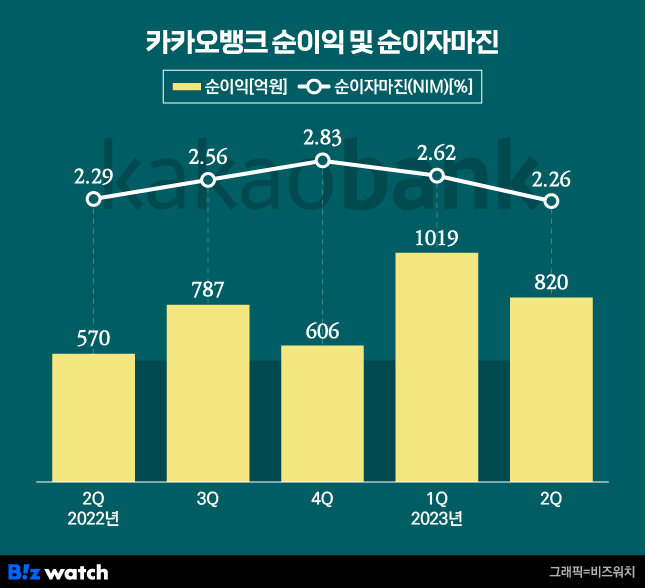

카카오뱅크는 올해 2분기 당기순이익 820억원으로 작년 동기(570억원) 대비 43.9%(250억원) 증가했다고 2일 밝혔다. 1분기와 합친 상반기 전체 순이익은 1838억원으로 반기 기준 역대 최고 실적을 냈다. 이는 전년비 48.5% 늘어난 것이다.

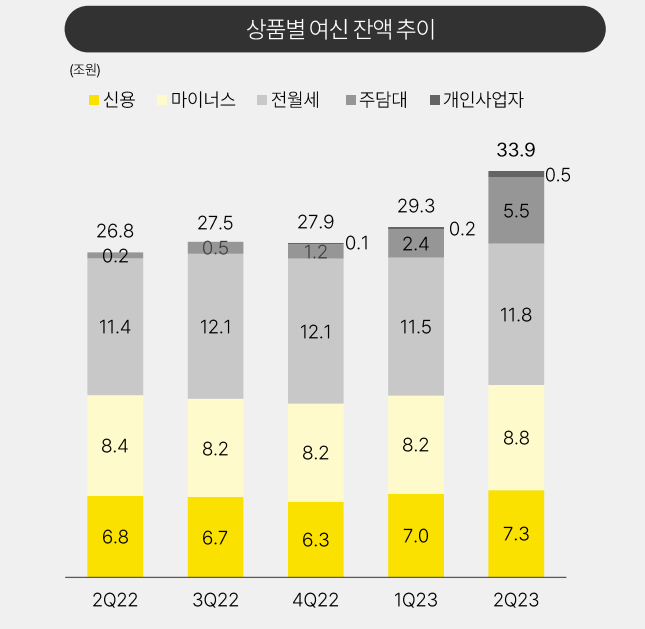

실적 증가는 여신 잔액 증가가 가장 큰 몫을 했다. 카카오뱅크의 2분기 말 여신 잔액은 약 33조9000억원으로 전 분기 말(29조3000억원) 대비 약 16% 늘었다. 올해 2분기 △개인신용대출 △마이너스통장 △전월세대출 △주택담보대출 △개인사업자대출 등 모든 여신 상품의 잔액이 증가한 영향이다.

특히 2분기 말 기준 주택담보대출 잔액은 약 5조5000억원으로 전 분기 말 2조4000억원에 비해 3조1000억원 늘어났다. 2분기 주담대 신규 취급액은 약 3조5290억원으로 이중 약 60%가 대환 목적 유입됐다. 기존 주담대를 보유하고 있는 소비자들이 시중은행 대비 낮은 금리에 카카오뱅크로 대환 것으로 분석된다.

중저신용대출 또한 2분기 말 잔액이 3조9184억원으로 1분기(3조5000억원) 말보다 4184억원 늘었다. 1년 전인 작년 6월 말(2조9583억원)에 비하면 1조원 가까이 증가한 것이다.

대출이 늘며 이자수익도 큰 폭으로 증가했다. 카카오뱅크의 2분기 이자수익은 4946억원으로 전년 동기(2929억원) 대비 68.9% 증가했다. 1분기(4515억원)와 비교해 봐도 9.5% 늘어났다.

김석 카카오뱅크 최고운영책임자(COO)는 이날 2분기 실적발표 컨퍼런스콜에서 "2분기에는 시장이 기대대로 움직여 (주담대에서) 좋은 결과를 얻었다"며 "후발주자이기 때문에 빠른 시장 장악력을 위해 경쟁력 있는 금리 수준을 갖춰야 했고 전략적으로 접근한 결과 많은 고객이 카카오뱅크 대환 대출을 먼저 떠올리게 된 결과"라고 설명했다.

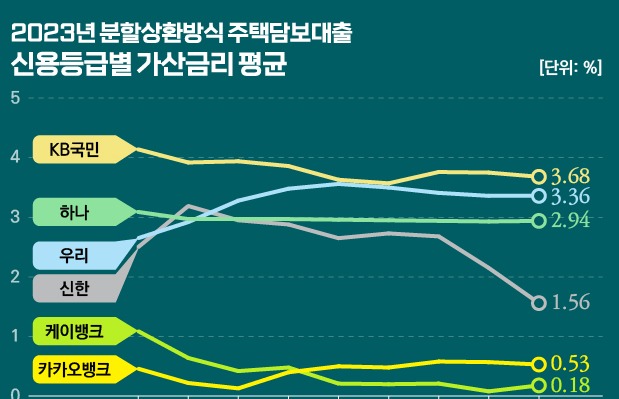

은행연합회에 따르면 카카오뱅크의 지난 6월 취급 분할상환식 주담대 평균 금리는 4.02%로 국내 17개 은행 가운데 최저 수준이었다. 같은 기간 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 분할상환식 주담대 평균 금리가 4.45%(5대 시중은행 평균)인 것과 비교하면 0.43%포인트 낮다.

카카오뱅크는 올해 대출 성장 가이던스를 30% 중반대로 올렸다. 연초 제시한 10% 중반대 성장 목표는 이미 초과 달성했기 때문이다. 카카오뱅크의 상반기 말 기준 여신 잔액은 6개월 새 21.5% 증가했다.

김 COO는 "대출 성장 연간 가이던스는 상반기에 비해 다소 보수적으로 하반기를 예상한 것"이라면서 "시장금리나 경기 불확실성으로 신용대출 중심 대출 포트폴리오의 건전성 관리가 굉장히 중요하고 은행연합회 공시에 잔액 기준이 추가되면서 은행 간 금리 경쟁도 치열해질 것"이라고 했다.

수신도 증가…건전성 관리는 여전히 '숙제'

카카오뱅크를 주거래로 이용하는 금융소비자들이 늘며 수신 잔액이 증가한 것도 순이익 증가 원인으로 중 하나였다. 카카오뱅크의 2분기 말 수신 잔액은 43조6000억원으로 전 분기 말(40조2000억원) 대비 3조4000억원 증가했다. 저원가성 예금 비중도 시중은행 대비 높았다. 카카오뱅크의 저원가성 예금 비중은 은행권 전체 평균(39.4%) 대비 18%포인트 높은 57.4%였다.

자산건전성도 다른 은행들과 달리 소폭 개선됐다. 연체율은 1분기 말 0.58%에서 2분기 말 0.52%로 0.06%포인트 하락했다. 3개월 이상 연체돼 원리금 회수가 어렵다고 판단하는 고정이하여신(NPL)비율은 0.42%로 전 분기와 비교해 0.01%포인트 낮아졌다.

김 COO는 "5월 말 시장 전체의 신용대출을 포함한 연체율은 0.75%이지만 같은 기간 카카오뱅크는 0.71%로 0.04%포인트 낮다"며 "중저신용자 대출 비중이 27%가 넘는 상황임을 감안했을 때 신용대출 포트폴리오 내에서 자산 건전성 관리가 잘 이뤄진 것"이라고 평가했다.

다만 하반기 건전성 관리는 여전히 과제다. 김 COO는 "경제 상황과 시장금리 등을 살펴봤을 때 하반기에는 연체율 상승 가능성이 있지만 이르면 내년 상반기, 6~7월 중에는 안정적으로 선회할 것으로 보고 있다"며 "보수적인 적립 기준을 마련해 충당금을 적립해 왔고, 하반기 정책 방향에 따라 추가 적립 여부를 결정할 계획"이라고 말했다.

카카오뱅크의 2분기 기준 대손충당금 잔액은 3264억원으로 전년 동기(1976억원)과 비교해 65% 증가했다. 고정이하여신(3개월 이상 연체)에 대한 총대손충당금 잔액의 비율인 대손충당금 적립률은 229%다.

다만 카카오뱅크의 순이자마진(NIM)은 하락했다. 카카오뱅크의 2분기 NIM은 2.26%로 전 분기 2.62%에 비해 0.36%포인트 하락했다. 김 COO는 "여신 성장과 더불어 금리 조정이 이뤄질 경우 카카오뱅크 순이자마진(NIM)은 올해 연중 기준 2.35~2.4%를 유지할 수 있을 것"이라고 말했다.

이어 "은행연합회 공시로 알 수 있는 다른 은행의 대출별 취급 금리나 조달금리, 예대금리차 정보를 보면서 적정 수준의 여수신 금리를 결정하고 있다"고 덧붙였다.