#20대 사회 초년생 A씨는 지난해 150만원가량의 신용카드 결제액에 대해서 리볼빙(일부 결제금액 이월약정)을 신청했다. 신용도 하락으로 직결하는 연체도 예방할 수 있고 당장 부담해야 하는 카드값이 적어지기 때문이다. 리볼빙은 카드 대금의 최소 10%만 우선 갚고 나머지 90%는 다음 달 결제일로 이월하는 서비스다. 최소 금액만 일단 결제해 당장 연체를 막기 위한 용도로 쓰인다.

실제로 연간 수수료율이 18%대였지만 월간으로 따지면 이자는 한 달 2만원이 채 되지 않았다. 하지만 최근 이런 리볼빙 기간이 3달 넘게 이어지며 계속해서 내야 할 금액이 커졌다. 지난달 리볼빙 이용한 후 이월된 잔액에 이번달 일시불 이용 금액이 더 해져 계속해서 리볼빙을 이용할 수밖에 없는 상황이 생겼기 때문이다. A씨는 "3달만에 갚아야 하는 카드값이 300만원이 넘게 늘어났다"며 "우선 리볼빙부터 갚기 위해 대출을 받으려고 한다"고 토로했다.

신용카드 연체액이 급증하고 있는 가운데 A씨와 같이 빚을 갚지 못하는 20대 청년들이 급격하게 늘어나며 금융권의 새로운 부실 뇌관으로 꼽힌다. 은행권 대출은 물론 카드값 일부만 내고 나머지는 다음달로 이월하는 리볼빙까지 받는 청년들이 급증하고 있다. 소득 기반이 취약하고 금융 지식이 부족한 청년들의 빚 채무가 늘어나면서 부실 리스크가 더욱 커질 수 있다는 지적이 나온다.

카드값 못 갚는 소비자 늘었다…20대 경고등 '번쩍'

15일 금융감독원에 따르면 지난해 3분기 말 기준 8개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나·BC카드)의 신용카드 연체 총액(1개월 이상 연체 기준)은 2조516억 원으로 전년 동기(1조3398억 원) 대비 53.1%(7118억원) 증가한 것으로 집계됐다. 8개 카드사의 신용카드 연체 총액은 2022년 3월말(1조2568억원)부터 꾸준히 증가세를 보이다가 지난해 9월 들어서 처음으로 2조원을 넘겼다.

카드 연체액이 커지고 있다는 것은 빚을 갚지 못하는 소비자들이 늘어나면서 카드사들의 건전성에 위협이 될 가능성이 커졌다는 것이다. 실제로 올해 3분기 8개 전업카드사의 연체율은 1.63%로 집계됐다. 직전 분기 대비 0.41%포인트, 전년 동기 대비 0.82%포인트 높아졌다.

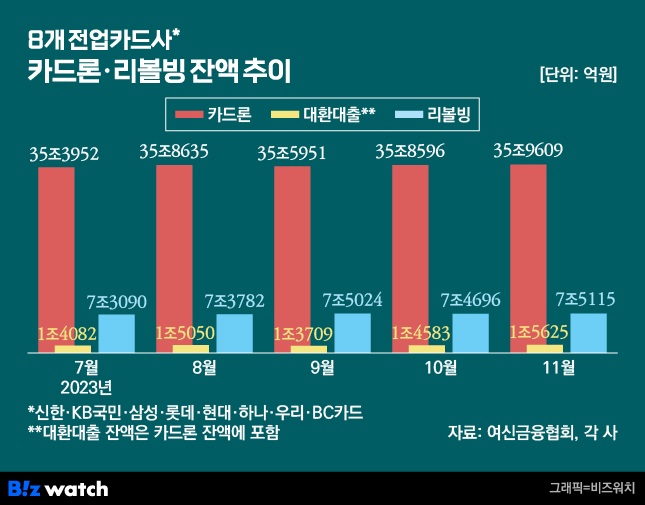

부동산 침체와 경기 불황이 겹치면서 '서민들의 급전창구'라고 불리는 카드론·리볼빙 등을 이용하는 고객은 늘었는데 높은 금리로 인해 상환은커녕 이자를 내기도 버거운 상황이 이어지고 있는 것이다. 8개 전업카드사의 리볼빙 잔액은 지난 11월 관련 공시 집계 이래 역대 최대치를 찍고 있다. 지난 11월 말 8개 전업카드사의 리볼빙 잔액은 전월 말(7조4697억원)보다 418억원 불어난 7조5115억원으로 나타났다.

문제는 고금리가 지속되자 20대 청년층 중 카드값을 제대로 갚지 못하는 이들이 많아지면서 새로운 부실 뇌관으로 떠오르고 있다는 것이다. 이들은 다른 연령대에 비해 소득이 상대적으로 적어 부실 리스크가 더 클 수 있다. 2019년 말 기준 4387억원이었던 20대의 리볼빙 잔액은 지난해 3월 말 5640억원으로 28.56% 늘었다.

리볼빙 이용이 늘어난 건 월 소득 대비 상환능력이 그만큼 줄었다는 의미다. 실제로 통계청이 최근 발표한 '한국의 사회동향 2023'에 따르면 가구소득은 모든 연령층에서 유일하게 20대 이하 가구주의 가구소득만 감소했고 부채보유액 증가율은 다른 연령대에 비해 큰 폭으로 증가했다. 2022년 기준 20대 이하의 부채 보유액은 2018년보다 93.5% 늘었다. 이는 30대(39.8%), 40대(22.0%), 50대(22.0%), 60대 이상(12.4%)의 증가율보다 높은 수치다.

빚투에 영끌…20대 부실 뇌관 되나

리볼빙뿐 아니라 카드론 등 고금리 대출에 의존하는 비중도 높아지고 있다. 20대의 카드론 연체액은 2019년 9630억원에서 지난해 3월말 1조1520억원으로 1890억원(19.63%) 증가했다. 은행권 신용대출에서도 20대는 취약점으로 꼽혔다. 19개 국내은행의 지난해 6월 말 기준 20대 신용대출 연체율은 1.4%로 집계됐다. 이는 지난해 6월 말 0.7%에서 2배가 급등한 수치다. 같은기간 신용대출 차주 수 또한 69만1948명으로 8만1474명 늘었다.

아울러 금융권에서 대출받지 못해 2금융권인 저축은행을 찾는 청년층도 크게 늘어났다. 지난 6월 한국은행이 발표한 금융안정보고서에 따르면 지난 2019년 말 대비 전체 저축은행 취약 차주 대출 규모가 32.5% 늘어난 가운데, 20대와 30대 증가 폭은 51.6%로 다른 세대에 비해 훨씬 컸다.

특히 카드대출이나 저축은행 등 2금융권의 대출의 경우 이미 1금융권에서 대출을 받은 뒤 추가로 대출을 받는 다중채무자일 가능성이 높다. 하지만 20대의 경우 소득이 불안정하고 주거비 부담이 높다 보니 기존 채무조차 못 갚는 사례가 많다.

이런 분위기에 지난해 상반기(1~6월) 신용회복위원회의 개인워크아웃(채무조정)을 통해 원금 감면이 확정된 20대 또한 4654명으로 5년 새 최대치를 기록했다. 특히 다른 연령대는 2021년을 정점으로 즐어드는 모습이었지만 20대만 증가하는 모습을 보였다. 이 제도를 통해 빚을 탕감받은 20대는 상반기 기준 △2018년 2273명 △2019년 2325명 △2020년 3850명 △2021년 4019명으로 계속 늘어났다. 지난해 3509명으로 소폭 감소했지만 올해 다시 증가했다. 신복위 채무조정이 확정되면 이자는 전액 감면되고, 원금은 최대 70%(사회취약계층은 최대 90%) 탕감해 준다.

전문가들은 이런 20대의 빚 문제가 방치되면 통제 불가 수준으로 급증할 수 있다고 우려했다. 한국은행은 금융안정보고서를 통해 "30대 이하 차주의 가계대출 비중이 2013~2019년 29.6%에서 2020~2021년 38.3%로 상당폭 확대됐다"며 "해당 차주들의 소득 기반이 여타 연령에 비해 취약한 만큼 한동안 30대 이하를 중심으로 2020년 이후 취급된 가계대출의 연체율이 예상보다 높게 상승할 가능성을 염두에 둬야 한다"고 지적했다.

하준경 한양대학교 경제학과 교수는 "저금리 시절 자산을 영끌해서 투자를 해야 한다는 환경이 조성되면서 20대 청년들이 무리하게 빚을 냈지만 지금은 환경이 바뀌면서 자산은 기대만큼 증가하지 않고 금리 상승으로 원리금상환부담만 늘어난 경향이 있다"며 "청년들은 소득 기반이 취약해 불법 사금융으로 빠질 가능성도 매우 높아 경제적 리스크가 될 가능성이 매우 크다"라고 설명했다.

이어 "리볼빙과 같은 카드사 대출은 은행권 대출 대비 금리가 굉장히 높아 돌려막기 등을 할 경우 청년층들이 감당할 수 없는 수준으로 빚이 불어날 가능성이 매우 크다"며 "2003년에 있었던 카드대란 사태까지는 아니지만 지금처럼 빚이 계속 증가한다면 위험한 상황이 발생할 수 있기 때문에 카드사들도 예의주시해야 한다"고 강조했다.