금융당국이 가계부채 관리 강화를 당부하자 시중은행들이 부랴부랴 주택담보대출 금리 인상에 나서고 있다.

그러나 시장금리가 하락하면서 이같은 금리 인상 효과가 다소 희석되고 있다. 일부 은행의 고정형 주담대 금리 하단은 여전히 2%대를 유지하는 등 최근 2년래 가장 낮은 수준을 나타냈다.

15일 금융권에 따르면 지난 12일 기준 5대 은행(KB국민·신한·하나·우리·NH농협)의 고정형 주담대 금리는 연 2.87~5.67%, 변동형 주담대 금리는 4.09~6.62%를 나타냈다.

지난 5월 31일 5대 은행의 고정형(혼합형) 주담대 금리(연 3.24~5.86%)와 비교하면 상단이 0.20%포인트, 하단이 0.37%포인트 떨어졌다. 반면 변동형 금리(연 3.80~6.48%)는 상단이 0.14%포인트 올랐고, 하단은 0.29%포인트 떨어졌다.

신한은행의 고정형 주담대 금리 하단은 시중은행 중 유일하게 2%대를 나타냈다. 12일 기준 신한은행의 고정형 주담대 금리는 2.87~4.88%, 국민은행은 3.04~4.44%, 하나은행은 3.313~3.713%, 우리은행은 3.17~4.37%, 농협은행은 3.27~5.67%였다.

은행권은 금융당국이 최근 주담대 증가 속도에 제동을 걸자 부랴부랴 대출금리를 상향 조정하고 있다. 그러나 당국의 엄포에도 고정형 주담대 금리 하단은 2%대로 여전히 낮은 수준이다.

국민은행은 3일부터 주담대 가산금리를 0.13%포인트 인상했고, 하나은행은 지난 1일부터 주담대 감면금리 폭을 최대 0.20%포인트 축소했다. 신한은행도 이날부터 변동 주기형 주담대를 0.05%포인트 인상한다. 우리은행은 12일부터 5년 주기형 주담대 및 2년 고정금리 전세대출 금리를 0.1%포인트 인상한다고 밝혔다.

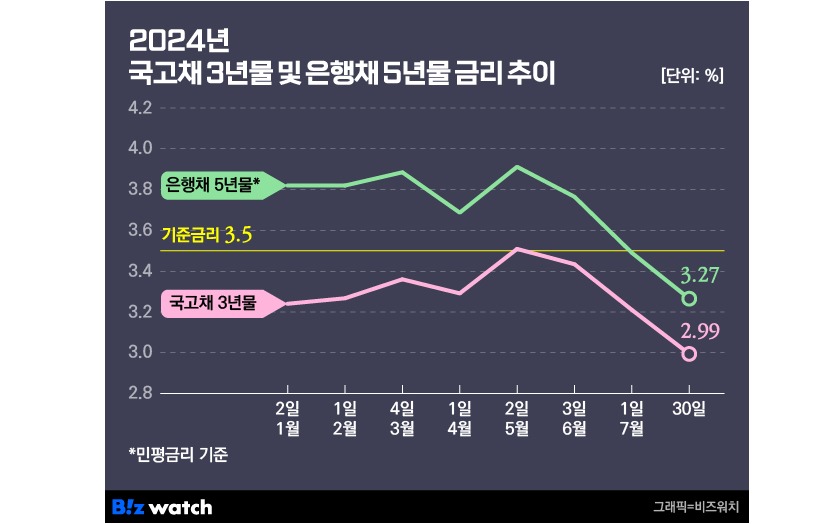

고정형 주담대 금리가 하락한 것은 국내외 금리인하 기대감이 커지면서 고정형 주담대 금리 산정 기준이 되는 금융채 5년물 금리가 하락했기 때문이다. 한달 전 3.641%였던 금융채 5년물 금리는 지난 11일 3.425%로 0.216%포인트 떨어졌다. 금융당국이 고정형 주담대 비중 확대 정책을 추진하고 있는 점도 영향을 미쳤다.

당국의 노력과 달리 최근 고정형 주담대 금리 하락이 시장금리 인하 영향을 받고 있는 만큼 은행권의 주담대 증가세는 당분간 지속될 것이란 관측이 많다. 수도권 집값이 꿈틀대는 상황에서 스트레스DSR 2단계 규제 적용이 9월로 연기되면서 주담대 '막차'를 타려는 수요가 늘어날 가능성도 거론된다.▷관련기사:가계부채보다 '부동산PF' 발등의 불…스트레스DSR 2단계 9월로 연기(6월 25일)

은행권 한 관계자는 "시장금리 하락으로 주담대 고정형 금리가 떨어지고 있다"라며 "은행별로 주담대 금리 미세조정에 나섰지만 여전히 주담대 수요가 많은 상황"이라고 설명했다.