금융당국과 은행권이 가계부채를 잡기 위해 대책을 쏟아내고 있다. 수도권 주택담보대출(주담대)에 스트레스 금리를 더하는 것은 물론 은행들은 자체적으로 대출만기 축소, 주담대 공급대상 제한(유주택자 주담대 공급 중단) 등 사실 상 대출 규제가 시행되고 있다.

관건은 이 같은 방안을 통해 가계부채가 잡힐 수 있느냐다. 대출 한도가 줄어드는 만큼 증가 폭은 한 풀 꺾일 것으로 예상된다. 다만 궁극적으로 부동산 시장이 안정되지 않는다면 금리 인하 기대감과 맞물려 대출 수요는 지속될 것이란 전망이 우세하다.

금융당국이 관리 가능한 수준으로 가계부채가 관리되지 않는다면 추가 대책이 불가피하다. DSR(총부채원리금상환비율) 적용 범위 확대와 함께 주담대 위험가중치를 상향하는 게 대표적이다. 이 경우 주주환원에 적극적이었던 금융지주 행보에 걸림돌이 될 수 있다는 우려가 나온다.

가계부채 관리 '총동원령'

이달부터 스트레스 DSR 2단계가 도입된다. DSR 산정 시 가산금리 0.75%를 적용하는 내용이다. 이를 통해 대출한도가 축소되는 효과를 낳는다. 금융당국은 지난 달 말 수도권 주담대를 중심으로 가계대출 증가 폭이 가팔라지자 수도권 주담대에 대해선 가산금리를 1.2%로 상향 적용하기로 했다.

금융당국 조치에 은행권도 자체적으로 가계대출 관리 대책을 만들며 발빠르게 움직이고 있다. 대출만기를 축소해 한도를 줄이는 것은 물론 유주택자에는 주담대 공급을 제한하는 등 사실 상 전 정부 시절의 대출 규제 수준을 적용하고 있다. ▷관련기사: 주담대 '셧다운' 나비효과 어디까지(9월4일)

금융당국은 이 같은 조치에도 가계대출 증가세가 잡히지 않을 경우 추가 대책도 마련한다는 방침이다. 대표적인 게 DSR 산정 시 전세대출과 정책자금대출 등 적용 범위를 확대하는 방안, 은행권 주담대에 대한 위험가중치 상향 등이다.

DSR 산정 범위 확대는 차주들의 대출 한도를 줄이는 효과를, 주담대 위험가중치 상향은 은행들의 자본비율 관리에 부담을 늘려 주담대 공급을 축소하도록 하는 방안이다.

가계대출에 배당 발목 우려

금융지주들은 지난 몇년간 은행을 중심으로 이자이익이 크게 늘자 주주환원 정책을 강화하고 있다. 분기 배당을 늘리는 것 뿐 아니라 자사주 매입·소각 등을 통해 주주환원율을 끌어올리는 상황이다.

이를 위한 기준이 보통주자본비율(CET1)이다. 상장 금융지주들은 CET1비율 목표를 설정하고 도달 수준에 따라 배당을 결정하고 있다.

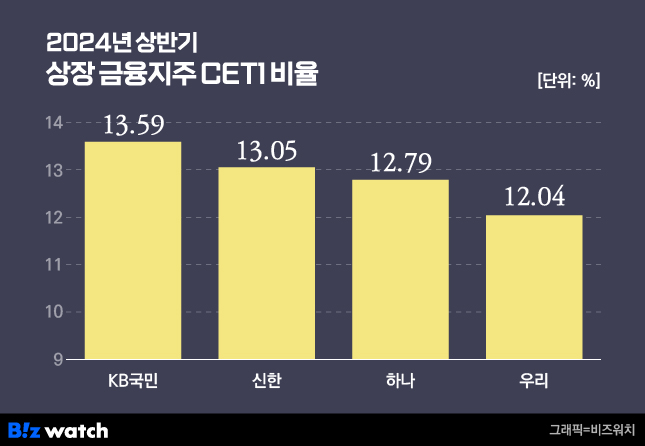

올 상반기 말 기준 4대 금융지주(상장사)의 CET1비율은 13% 안팎이다. KB금융과 신한지주는 각각 13.59%, 13.05%로 13%를 넘는다. 하나금융은 12.79%, 우리금융은 12.04%를 기록했다.

KB금융과 신한지주는 배당 기준으로 삼는 CET1비율 13%를 웃돌고, 하나금융도 13%에 근접한 수준이다. 우리금융은 상대적으로 낮은 수준이지만 배당은 확대 기조는 유지한다는 방침이다.

하지만 주담대 위험가중치가 상향되면 CET1비율 하락이 불가피하다. CET1비율은 보통주자본(보통주로 조달된 자본)을 위험가중자산(RWA)으로 나눈 값이다. 위험가중치가 높아지면 자연스레 위험가중자산이 늘어나고 결과적으로 CET1비율 하락으로 이어진다.

한 시중은행 관계자는 "올 들어 금융주 주가 상승의 가장 큰 요인은 적극적인 배당 정책인데 이는 CET1비율을 기반으로 한다"며 "CET1비율은 위험가중자산과 직결되는데 위험가중치를 상향하면 배당여력이 크게 악화되고 금융당국이 강조하는 밸류업과 반대 방향으로 가는 것과 다르지 않다"고 지적했다.