케이뱅크가 이자비용 증가로 올해 1분기 순익이 급감했다. 한 분기 만에 고객이 90만명 유입되며 긍정 신호탄을 쐈으나 가상자산 예치금 이자율과 높은 수신금리가 발목을 잡았다.

특히 가상자산 예치금에 지급하는 이자율이 기존 0.1%에서 지난해 7월 2.1%로 20배 오른점이 영향을 미쳤다.

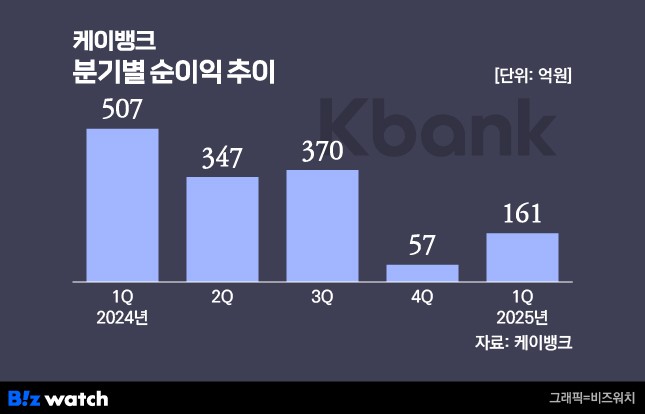

케이뱅크는 올해 1분기 당기순이익 161억원을 냈다고 15일 밝혔다. 지난해 1분기보다 68.2% 줄었으나 지난해 4분기보다는 182% 증가한 규모다.

해당 기간 이자이익은 1085억원, 비이자이익은 197억원으로 집계됐다. 지난해 1분기보다 이자이익은 20% 줄었고 비이자이익은 25.5% 증가했다.

핵심 수익원인 이자이익은 대출 성장에도 이자비용 증가로 쪼그라들었다. 올해 1분기 케이뱅크 여신 잔액은 16조9000억원으로 지난해 1분기보다 14.8% 늘었다. 아파트담보대출과 전세대출이 안정적으로 성장했고 개인사업자 대출까지 늘면서 규모가 커졌다.

같은 기간 수신 잔액(27조8000억원)도 15.9% 증가했는데 케이뱅크가 타행 대비 수신금리를 높게 지급하면서 이자이익 성장은 제한됐다. 여기에 가상자산(업비트) 예치금에 지급하는 이자율이 기존 0.1%에서 지난해 7월 2.1%로 20배 오른 점도 부담으로 작용했다.

비이자이익은 ONE체크카드 발급 증가, MMF 운용 수익 확대, 플랫폼광고 매출 시현 등으로 성장했다.

이익 줄어도 건전성 챙겼다

당기순이익은 줄었지만 건전성 지표는 대폭 개선됐다.

채권 매각을 통해 연체율을 지난해 1분기 0.95%에서 올해 1분기 말 0.66%로 0.29%포인트 개선됐다. 2022년 2분기 이후 3년 만에 가장 좋은 수치다.

같은 기간 부실채권(NPL)인 고정이하여신비율은 0.87%에서 0.61%로 0.26%포인트 낮아졌다. 부실채권 대비 대손충당금 비율을 나타내는 NPL커버리지 비율은 지난해 말 251.7%에서 올해 1분기 말 303.3%로 은행권 최고 수준을 기록했다. 올해 1분기 순이자마진(NIM)은 1.41%로 나타났다.

본업 키우는 케이뱅크

케이뱅크는 올해 기업 금융 플랫폼으로 거듭난다는 구상이다. 지난해 8월 은행권 최초로 선보인 100% 비대면 '개인사업자 대상 부동산담보대출' 상품을 대환대출로 최근 확대했다. ▷관련기사: '사장님, 아담대 후순위 갈아타세요'…케이뱅크, 연2.93%(2025.03.18)

케이뱅크는 이번 대환대출 출시를 시작으로 기업 여신 시장에서의 영향력을 본격 확대한다는 목표다. 현재 아파트만 가능한 개인사업자 대상 담보 물건지를 연립·다세대주택과 오피스텔까지 확대할 예정이다.

일반 개인 고객을 위해서는 연 최대 7.2% 금리를 제공하는 '궁금한 적금 시즌3'를 출시하는 등 타행 대비 높은 금리를 제공하는 상품 도입을 이어갈 방침이다.

케이뱅크 관계자는 "1분기 적극적인 건전성 제고 노력으로 주요 건전성 지표가 크게 개선되는 성과를 거뒀다"며 "이를 바탕으로 성장을 이어가는 동시에 상생 금융 실천을 위해 더욱 힘쓸 것"이라고 말했다.