오는 7월부터 은행권의 보증부대출 금리가 0.15~0.25%포인트 가량 낮아질 전망이다. 은행권이 신용보증기금·기술보증기금 등 보증기관에 내는 출연금의 상당 부분을 대출금리에 반영하지 못하도록 제도가 바뀌면서다.

중소기업과 소상공인들의 금융비용 부담을 덜어준다는 취지다. 은행권에서는 보증기관에 내는 출연금이 적지 않은데다 보증부대출 규모도 커 마진 축소에 따른 수익성 악화를 우려하고 있다.

최대 0.25%p 가산금리 인하 효과

21일 금융권에 따르면 정부는 오는 7월부터 은행이 각종 보증기관에 내는 법정 출연금의 50%까지만 보증부대출 금리에 반영토록 은행법 시행령을 개정했다. 앞서 지난해 말 은행이 대출금리에 보험료, 법정출연금, 교육세율 인상분 등을 반영하지 못하도록 한 은행법 개정의 후속 조치다.

금융당국은 이번 조치로 중소기업과 소상공인의 금리 부담을 덜어줄 것으로 기대하고 있다. 보증부대출의 대부분은 기업대출로, 기업이 보증기관으로부터 보증서를 받아 이를 담보로 은행이 대출을 하는 방식이다.

은행은 정부(세금) 등과 함께 보증기관에 출연금을 지원해 보증기관의 운영을 지원한다. 이에 보증부대출 금리에는 통상 일반적인 금리에 출연료율을 일부 보증료처럼 가산해 반영해 왔다.

기업대출 보증규모가 가장 큰 신용보증기금의 출연료율은 대출금의 0.3~0.5% 수준이다. 보증기관, 은행별로 차이가 있지만 제도 시행 이후에는 이 중 절반 수준만 가산금리에 반영할 수 있게 된다. 단순 계산하면 차주 입장에서는 0.15~0.25%포인트 수준의 금리 인하 효과가 있다.

다만 은행권은 고민이 깊어지는 상황이다. 은행권 관계자는 "코로나 이후 경기 불황으로 빚을 제때 갚지 못하는 연체 기업수가 늘면서 보증기관이 대출을 대신 갚는 대위변제가 크게 늘었다"며 "이에 출연금 규모가 늘어난 상황에서 출연료율 관련 이자까지 줄어드는게 더해져 마진 축소에 대한 부담이 크다"고 말했다.

이어" 개별 차주 입장에선 이자 감소폭이 크지 않다고 생각할 수 있지만 은행 입장에서는 여러 건이 누적돼 금액이 커진다"면서 "이자손익 감소에 대한 우려가 크다"고 말했다.

425조 기존 대출도 영향권 "NIM 유지 고민"

더욱이 7월부터 받는 신규 보증부대출뿐 아니라 기존 대출에도 적용된다. 보증부대출의 대부분을 차지하는 기업 운전자금대출의 경우 통상 만기가 1년이다. 만기 후 대출을 재연장할 경우 기존 대출에도 이 같은 금리인하 효과가 순차적으로 반영된다는 얘기다.

한 금융권 관계자는 "기업대출은 1년 만기인 상품이 대부분이어서 만기가 돌아오는 기존 수십조원 규모의 대출에도 영향이 있다"면서 "은행 마진 축소 영향이 적지 않다"고 말했다.

금융당국에 따르면 지난해 말 기준 국내 은행권의 보증부대출 잔액은 총 425조원에 달한다. 전체 은행권 대출의 17% 수준이다. 코로나19 시기 정책금융 확대와 함께 빠르게 증가했고, 이후에도 중소기업 금융지원 확대 기조 속에서 높은 수준을 유지하고 있다.

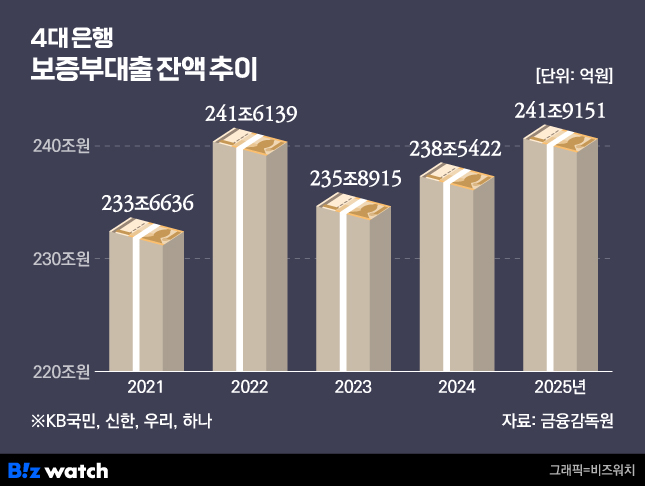

주요 시중은행의 보증부대출 규모도 상당하다. 국민·신한·하나·우리은행 등 4대 은행의 보증부대출 잔액은 작년 말 241조9151억원으로 2021년 233조6636억원에서 8조원 넘게 늘었다.

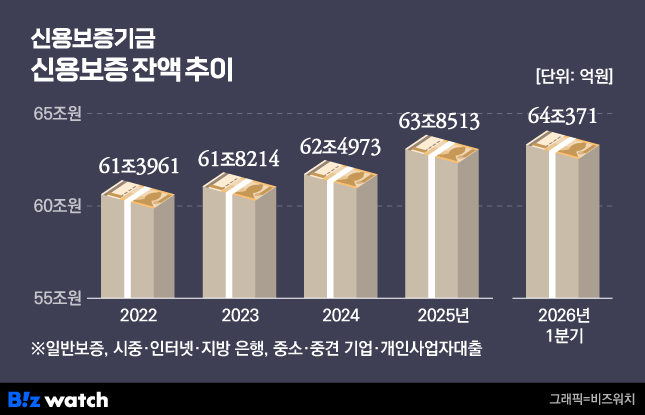

신용보증기금의 신용보증 잔액도 지난해 63조8513억원에서 올해 1분기 64조371억원으로 3개월만에 1800억원 넘게 확대됐다. 보증이 대출금의 85~90% 수준인 점을 감안하면 실제 대출 규모는 이를 넘어선다.

은행권에서는 보증부대출 공급 규모가 큰 만큼 누적시 마진 축소 압력이 커 순이자마진(NIM) 관리가 우려된다는 입장이다. 은행권 관계자는 "출연금은 사실상 정책금융 공급을 위한 비용 성격이 강한데 이를 금리에 반영하지 못하면서 은행이 지게되는 부담이 커졌다"고 말했다.

최근 예대금리차 축소 압박과 포용금융 확대 요구, 기업대출 경쟁 심화 등이 동시에 이어지고 있는 상황에서 추가적인 수익 악화 요인이 될 수 있다는 것이다.

금융권 고위 관계자는 "포용금융 확대로 이자이익이 감소하는 방향으로만 흐르고 있다"면서 "가산금리 조정, 우대금리 축소 등을 고민할 수 있지만 실상 금리 조정은 쉽지 않아, NIM 유지를 위해 조달비용을 낮추는 등의 방안을 강구 중이다"라고 말했다.