공정거래위원회는 지난해 7월 SK텔레콤 등 SK그룹 7개 계열사에 대해 총 346억원의 과징금을 물렸다. 그룹 시스템통합(SI) 업체인 SKC&C와 시스템 관리ㆍ유지보수 계약을 체결하면서 현저히 유리한 조건으로 일감을 몰아줬다는 게 제제의 이유다. 일감몰아주기의 전형으로 거론돼 온 SI 분야에서 정부가 대기업의 부당지원행위에 대해 내린 첫 제제는 SK그룹의 반발을 가져왔다. 공정위 의결에 불복하며 행정소송을 제기, 현재 소송절차가 진행중이다.

공정위 제재가 있은지 8개월 뒤인 올해 3월 SKC&C는 온․오프라인 중고차 판매 자회사인 엔카네트워크를 흡수합병했다. 비(非)IT 영역 확대를 명분으로 내걸었지만, 합병이 가져오게 될 과도한 계열사 매출 비중 축소 효과를 부인할 수는 없다. 일감몰아주기에 대한 과세와 각종 규제의 덫이 한결 헐거워질 수 있다는 것을 의미한다.

◇SKT M&A 직후 지분인수

SKC&C는 1991년 4월 선경텔레콤으로 설립될 당시 SK와 SK건설이 지분 100% 소유했다. 최태원 SK그룹 회장(사진)이 SK C&C 지분을 취득한 것은 1994년으로 SK로부터 70%(주당 400원)를 사들였다. 인수 시점이 공교롭다. SK그룹이 SK텔레콤(당시 한국이동통신)을 인수한 직후다.

SKC&C는 1991년 4월 선경텔레콤으로 설립될 당시 SK와 SK건설이 지분 100% 소유했다. 최태원 SK그룹 회장(사진)이 SK C&C 지분을 취득한 것은 1994년으로 SK로부터 70%(주당 400원)를 사들였다. 인수 시점이 공교롭다. SK그룹이 SK텔레콤(당시 한국이동통신)을 인수한 직후다.

SK C&C는 최 회장이 지분을 소유하기 전까지 매출이 거의 발생하지 않았다. 하지만 이듬해인 매출 453억원, 순이익 20억원을 시작으로 현재까지 폭발적인 성장성과 수익성을 보여주고 있다.

1998년 지금의 이름으로 간판을 바꿔단뒤 SK그룹 12개사 IT자산 인수와 아웃소싱(Outsourcing) 계약을 통해 SI로 거듭난 SKC&C는 2005년에는 매출 1조원을 돌파했다. 지난해에는 매출이 1조5300억원으로 신장됐다. 수익성은 더 뛰어나다. 지난 2010년 이후로는 두 자릿수 영업이익률을 보여주고 있다. 순이익은 2010년 2620억원을 기록한 이후 1480억원, 1270억원으로 다소 주춤하는 양상이지만 3년평균 1790억원에 달한다.

◇보유주식 가치만 1.7兆

SK C&C의 고속성장은 SK그룹 계열사들의 일감몰아주기가 있었기에 가능했고, 이를 통해 최 회장 일가는 막대한 재산을 축적시킬 수 있었다. SKC&C는 SK텔레콤과의 거래가 주(主)를 이르는 가운데 최근 5년간 총매출액 중 계열사의 매출이 차지하는 비중은 64.8%에 이른다. 지난해만 보더라도 계열매출이 9800억원으로 전체 매출의 64.1%를 차지한다.

2009년 11월 SK C&C 상장은 그간 계열사들의 일감몰아주기를 통해 축적된 최 회장의 부를 현금화하는 시발점이 됐다. 당시 44.5%를 보유중이던 최 회장은 2011년 9월과 12월에 각각 4%, 2.5%를 2830억원, 1600억원에 매각했다. 배당금도 알차다. 감사원에 따르면 2004~2011년 최 회장이 챙긴 배당금은 369억원에 이른다. 게다가 현 보유주식 지분 38.0%(1900만주)의 가치도 상당해 1조8910억원(17일 종가 9만9500원)에 달한다.

최 회장의 여동생 최기원 SK행복나눔재단 이사장의 수혜도 적잖다. 2000년 SKC&C 지분 10.5% 인수한 최 이사장은 그대로 주식을 소유하고 있다. 89억원의 배당금을 챙겼고, 주식평가액은 5220억원에 달한다.

◇계열매출 0.02% 엔카 합병 효과

SKC&C는 최 회장이 SK그룹을 지배하는 데 핵심적인 역할을 하는 계열사다. 통상 지주회사 체제에서는 오너가 지주회사의 상당 지분을 보유함으로써 안정적인 행사한다. 반면 최 회장은 지주회사 SK의 현 지분이 0.2%에 불과하고, SKC&C가 SK 지분 31.8%를 소유하는 ‘옥상옥(屋上屋)’ 지배구조다. SKC&C는 최 회장에게 ‘부의 원천’은 물론 그룹을 떠받치는 ‘주춧돌’인 것이다.

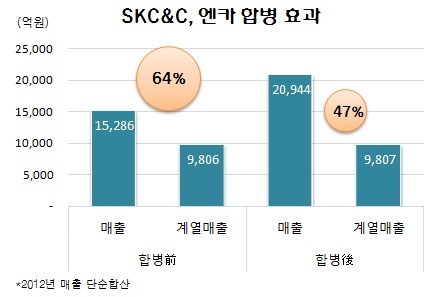

최 회장에게 없어서는 안될 계열사 SKC&C가 최근 반전을 꾀했다. 이달 초 100% 자회사인 엔카네트워크의 합병을 완료했다. 엔카네트워크는 B2C(기업과 소비자 간 거래) 기업으로 계열사 매출 의존이 거의 없다. 지난해 매출 5660억원 중 계열 매출은 고작 1억3100만원(0.02%) 뿐이다. 따라서 SKC&C는 엔카네트워크 흡수를 통해 내부거래비중을 확 낮출 수 있게 된 것이다. 양사의 지난해 단순 합산매출로 계열 비중은 46.8%로 낮아진다.

올해부터 계열사로부터 30%가 넘는 매출을 올릴 경우, 해당 계열사의 지분을 3% 이상 소유한 지배주주나 친척은 증여세를 물어야 한다. 내년부터는 내부거래 비중이 15%를 넘으면 과세 대상이다. 수혜를 입은 계열사가 벌어들인 영업이익에 각각 정상거래비율 30%와 소유지분 3%를 초과하는 비율을 곱해 세금이 매겨진다. SKC&C의 엔카네트워크 합병은 최 회장과 최 이사장에게도 앞으로 세금 부담을 덜 수 있는 유리한 환경을 만들어준 것이다.