과거 제일모직 소재부문을 합병한 삼성SDI가 두번째 실적을 내놨다. 합병을 통해 외형은 커졌지만 아직 본격적인 효과를 기대하기는 이르다는 평가다.

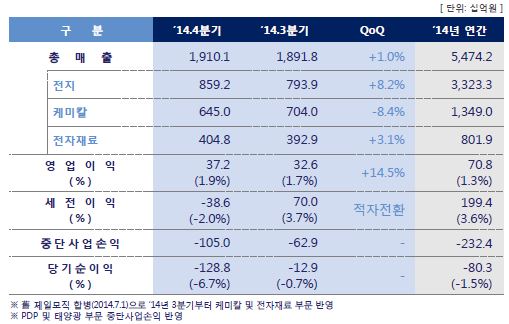

삼성SDI는 26일 지난해 4분기 매출 1조9101억원, 영업이익 372억원, 당기순손실 1288억원을 기록했다고 밝혔다.

전분기 대비 매출은 183억원(1.0%), 영업이익은 46억원(14.5%) 증가했다. 당기순손실에는 제일모직 주식 처분 이익과 지분법 이익, 삼성엔지니어링 보유주식 가치 하락과 PDP 등 중단사업 손익이 반영됐다.

합병이후 매출이나 영업이익이 모두 개선됐지만 변화폭은 미미하다는 평가다. 영업이익률도 1.9%로 전분기 1.7%에 비해 소폭 개선됐지만 여전히 낮은 상태다. 이에 따라 삼성SDI의 지난해 연간 매출은 5조4742억원, 영업이익은 708억원으로 집계됐다. 연간 영업이익률은 1.3%다.

부문별로는 전지사업의 경우 신제품 출시와 물량 확대를 통해 전분기 대비 매출이 증가했다. 전지사업 매출은 8592억원으로 전분기 7939억원에 비해 8.2% 늘었다. 전년동기대비로도 7.6% 증가했다.

소형전지는 신시장용 및 고부가 제품 판매가 확대됐고, 자동차용 전지는 주요 자동차 제조사 물량이 늘어났다는 설명이다. 삼성SDI는 "에너지저장장치(ESS)의 경우 시장점유율 1위를 달성했다"고 밝혔다.

케미칼사업은 계절적 비수기의 영향으로 전분기 대비 매출이 소폭 감소했다. 케미칼 매출은 6450억원으로 전분기 7040억원에 비해 8.4% 줄었다. 다만 원가절감 추진과 저부가 제품의 전략적 운영을 강화하는 성과를 냈다고 삼성SDI는 설명했다.

전자재료 매출은 4048억원으로 전분기에 비해 3.1% 증가했다. 견조한 전방산업 수요가 작용했다는 설명이다. 반도체·디스플레이 소재 매출이 소폭 감소했으나 수익성은 개선됐고, 편광필름도 실적이 개선되며 수익을 견인했다.

올해 전망과 관련, 삼성SDI는 전지부문의 경우 소형이나 중대형 모두 수요가 늘어날 것으로 예상했다. 소형의 경우 셀 수요가 전년대비 8% 이상 증가할 것이란 설명이다.

자동차전지도 플러그인하이브리드(PHEV), 순수전기차(EV) 시장이 확대될 것으로 내다봤다. ESS 역시 전력용이나 가정용을 중심으로 수요가 2배 늘어날 것으로 전망했다.

케미칼사업은 전방산업 성장이 제한적인 만큼 수익성 중심의 영업전략을 구사할 계획이다. 제품믹스 개선, 원가절감 등을 통해 영향을 최소화할 방침이다. 전자재료는 반도체나 디스플레이 소재 수요가 늘어날 것으로 예상되는 만큼 안정적인 실적개선이 이뤄질 것으로 전망했다.