한진해운이 지난 1분기 양호한 실적을 거뒀다. 유가 하락과 비수익 노선 조정 등에 따른 비용절감 효과가 실적에 반영됐다.

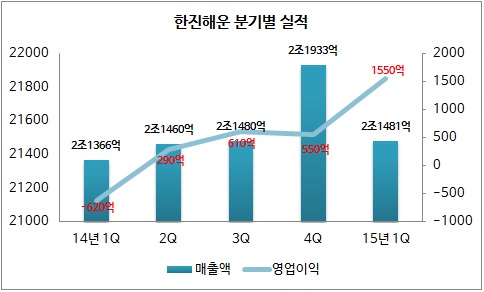

한진해운은 14일 1분기 경영실적을 발표했다. 매출액은 전년대비 0.5% 증가한 2조1481억원을 기록했다. 영업이익은 전년대비 흑자전환한 1550억원을 나타냈다. 당기순익도 전년대비 흑자전환한 229억원을 기록했다.

부문별로 살펴보면 벌크선을 제외한 모든 사업 부문의 실적이 호조세를 보였다. 주력인 컨테이너 부문의 경우 매출액은 전년대비 2.2% 증가했고 영업이익도 전년대비 흑자전환했다. 화물 터미널 등 기타법인의 경우도 매출액은 전년대비 2.3% 늘었고 영업이익은 189.6% 증가했다.

반면 벌크선 부문은 매출액이 전년대비 18.7% 감소했고 283억원의 영업손실을 냈다.

한진해운의 실적이 이처럼 호전된 것은 유가 하락에 따른 유류비 절감과 대서양 항로 등 비수익 노선 조정으로 선박 투입 수를 줄이면서 용선료가 감소했기 때문인 것으로 분석된다. 이밖에도 화물 터미널 등에서도 흑자를 기록해 전체적으로 실적이 좋아졌다.

특히 지난 1분기 유가의 경우 전년대비 약 39.6% 하락했다. 이에 따라 한진해운의 주력인 컨테이너 부문은 지난 1분기에만 유류비를 1억1000만달러 가량 절감할 수 있었다. 결국 유가 하락에 따른 수혜와 비수익 노선 정리로 선박에 투입되는 고정비를 줄일 수 있었던 것이 실적 개선의 요인이었던 셈이다.

전망도 양호하다. 현재 해운업계의 가장 큰 고민거리는 컨테이너 운임 하락이다. 하지만 한진해운의 주력 노선인 미주 노선의 경우 운임이 상승하고 있다. 또 대한항공 계열로 편입된 이후 지속적으로 진행해온 비수익 노선 정리도 계속 진행될 예정인 만큼 실적 개선 여력이 충분하다는 것이 시장의 분석이다.