한솔그룹이 변화에 속도를 내기 시작했다. 연초 지주회사 체제로의 전환을 시작한 이후 연이어 계열사 간 합병을 단행하고 있다.

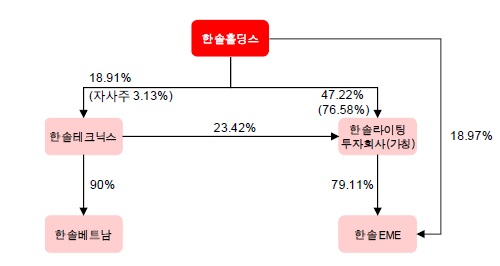

21일 관련업계에 따르면 한솔라이팅은 사업부문과 투자부문으로 인적분할된다. 이 중 사업부문은 한솔테크닉스에 흡수합병되고 한솔라이팅 투자회사(가칭)는 존속법인으로 남는다.

한솔라이팅의 투자부문에는 한솔EME 지분 및 차입금 182억원 등이 이관되고, 사업부문은 BLU(백라이트유닛) 및 LED조명사업부문과 한솔베트남 지분 등을 갖게 된다. 이를 흡수합병하는 한솔테크닉스가 한솔라이팅의 주요 사업과 한솔베트남법인의 지분을 확보하게 되는 셈이다.

우선 한솔베트남법인이 한솔테크닉스의 연결재무제표에 포함된다는 점이 긍정적이다. 합병 이전에 한솔테크닉스의 한솔베트남법인 지분은 30%에 불과해 연결대상이 아니었다. 반면 한솔라이팅은 베트남법인의 지분 60%를 갖고 있다. 합병이 마무리되면 한솔테크닉스의 지분율은 90%로 급등해 연결대상에 들어간다.

한솔라이팅은 지난 2013년 한솔베트남 자본금의 60%인 300만 달러를 출자해 법인을 설립했다. 베트남은 중국에 비해 인건비가 절반 수준이고, 노동력도 우수해 글로벌 휴대폰 생산기지로 급부상하고 있어서다. 삼성전자도 베트남에서 휴대폰 공장을 가동한 상태다.

한솔베트남은 지난해 하반기부터 삼성전자 베트남법인과 연계해 휴대폰 케이스 도장 및 조립사업을 하고 있다. 올 1분기 매출액은 802억원 수준인 것으로 파악된다.

| ▲ 자료: 유진투자증권 |

이와 함께 사업부문의 합병도 시너지를 기대할 수 있다는 게 시장의 분석이다. 한솔테크닉스의 사업구조가 IT를 중심으로 개편되면서 BLU 등 기존 사업이 축소돼 최근 영업실적이 다소 부진했다. 하지만 새롭게 추가된 한솔라이팅의 사업부문이 이를 보완해 줄 수 있다는 것이다.

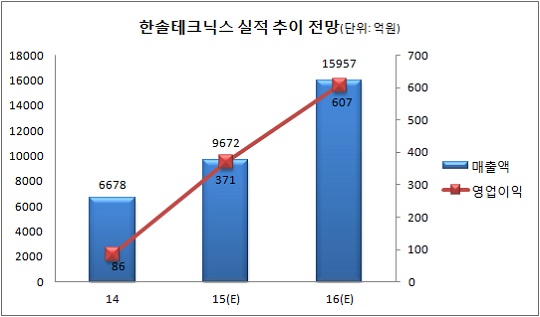

이정 유진투자증권 연구원은 “올해 한솔테크닉스의 매출액 및 영업이익은 태양광모듈부문 및 인버터부문의 호조, LED부문 수익성 개선으로 전년에 비해 급성장할 것”이라며 “특히 베트남법인의 높은 성장세가 반영되는 내년을 주목할 필요가 있다”고 말했다.

▲ 자료: 유진투자증권 |

한솔홀딩스의 계열사 지배력도 강화돼 경영권 승계절차에 도움을 줄 전망이다. 이미 한솔홀딩스는 한솔로지스틱스와의 합병을 결정한 바 있다. 지배구조 개편을 통해 순환출자 구조를 끊기 위해서다. 또 주요 계열사인 한솔제지 지분 15.4%를 확보해 지배력도 커졌다.

이번 합병도 같은 효과를 기대할 수 있다. 합병 전 한솔홀딩스의 한솔테크닉스와 한솔라이팅의 지분율은 각각 14.84%, 47.22%였다. 이번에 합병하기로 한 한솔로지스틱스도 한솔라이팅 지분 29.36%를 갖고 있다.

합병이 모두 완료되면 한솔홀딩스는 한솔테크닉스의 지분 18.9%(자사주 3.1%)를 확보하게 된다.

■한솔테크닉스·한솔라이팅

한솔테크닉스는 전자부품사업과 LED 소재사업, 태양광 사업을 영위하고 있다. 전자부품사업은 각종 전자제품에 전원을 공급하는 장치인 파워모듈사업과 LCD패널 뒤쪽에서 배면광원으로 사용되는 디스플레이용 BLU(백라이트유닛) 사업으로 나뉜다. 한솔라이팅은 각종 조명제품과 전자제품의 제조 및 판매가 주요 사업이다.