세아그룹 동갑내기 3세이자 사촌간인 이태성(40) 세아홀딩스 경영총괄 전무와 이주성(40) 세아제강 전무가 최근 자신들이 주력으로 경영하는 계열사 지분 확대에 열을 올리고 있다.

사촌간 후계구도 경쟁 조짐으로 볼 수 있는 상황이다. 하지만 현재로서는 ‘경쟁’보다는 사전 교감에 따른 ‘책임 분담’ 행보라는 해석에 무게가 실린다. 이미 두 사람의 역할이 명확히 선이 그어져 있는 데다 지분 확보 과정이 이를 뒷받침한다.

| ▲ 이태성 세아홀딩스 전무(왼쪽)와 이주성 세아제강 전무 |

◇ 사촌경영 체제의 지분 균열

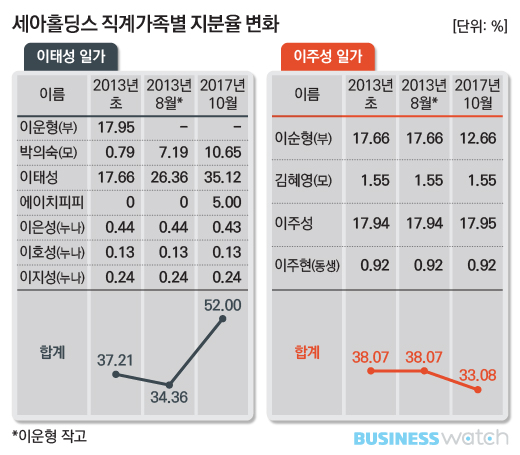

25일 세아 및 금융감독원에 따르면 이태성 전무 부부의 100% 개인 투자전문회사 에이치피피(HPP)는 최근 시간외매매로 세아홀딩스 지분 5%(20만주)를 321억원에 사들였다. 매각자는 이 전무의 삼촌인 이순형 세아홀딩스 회장이다.

이로써 이 전무는 개인 소유 35.12%에 에이치피피 5%를 더해 40.12%의 세아홀딩스 지분을 직접 자신의 지배 아래 두게 됐다. 또한 모친 박의숙 세아홀딩스 부회장 겸 세아네트웍스 회장(10.65%) 등 직계가족을 더하면 52%로 과반을 넘어 확고한 지배력을 갖추게 됐다.

반면 이순형 회장과 외아들 이주성 전무 일가의 세아홀딩스 지분은 38.07%에서 33.08%로 낮아졌다.

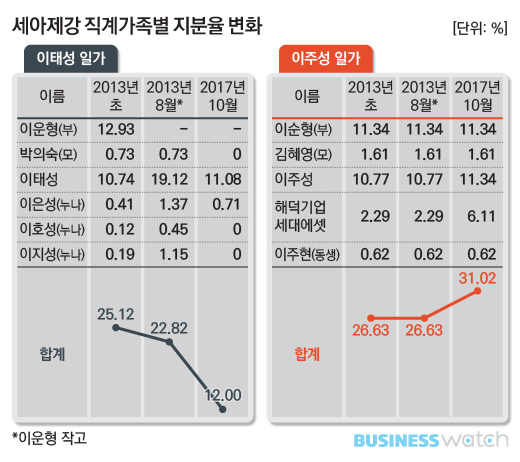

앞서 지난달 세아그룹 주력사 중 하나인 세아제강에는 정반대의 현상이 나타났다. 이태성 전무가 0.36%(2만1457주)를 내다팔며 11.08%로 낮아지자 이순형 회장(11.34%)이 1대주주에 올라섰다. 이어 이주성 전무가 지분을 추가로 확보해 11.34%까지 높였고, 이 기간 이주성 전무가 최대주주로 있는 세대에셋도 지분 매입 대열에 합류했다.

종합하면 이태성 전무 일가는 세아제강 지분을 팔고 세아홀딩스를 사들이는 반면 이주성 전무 일가는 세아홀딩스를 팔고 세아제강 확대에 나서고 있는 것이다. 이는 최근 수년간 세아에서 진행돼온 일관된 흐름이다.

2013년 초 세아홀딩스와 세아제강의 지분내역을 뜯어보면 고(故) 이운형 회장-이태성 부자, 이순형 회장-이주성 부자의 지분은 동등했다. 다소의 차이는 있지만 네 사람이 ‘1대 1대 1대 1’의 비율로 균등하게 지분을 나눠가지며 사촌경영이 뿌리를 내리고 있었다.

그러다 이운형 회장이 2013년 해외출장 중 갑작스럽게 작고한 이후 세아홀딩스·세아제강 지분 구도는 조금씩 균열이 생겼고 4년이 지난 지금은 뚜렷한 대비를 이루고 있는 것이다.

상대적으로 이태성 전무 일가의 세아제강 지분 축소가 두드러진 것은 부친의 상속지분에 대한 상속세 재원 마련과 관련 있다. (세아홀딩스 및 세아제강 직계가족별 지분율 변화 참조)

◇ 점점 짙어지는 사촌간 경계선

이러한 수년간 지분 정리를 통해 ‘이태성-세아홀딩스’, ‘이주성-세아제강’이라는 3세 분리경영 구도는 한층 명확해지는 흐름이다. 이태성 전무는 부친 이운형 회장이 타계한 직후 세아홀딩스 등기임원에 이름을 올렸고, 이주성 전무도 지난해 세아제강 이사진으로 합류하며 단순 후계자가 아닌 법적지위와 책임을 지는 경영자 반열에 올랐다.

세아그룹 관계자는 “최근 몇 년간 지분흐름은 이태성 전무가 세아홀딩스, 이주성 전무가 세아제강을 각각 맡고 있는 상황에서 가족간 합의를 통해 각자 지분을 강화하면서 책임경영의 무게를 더하기 위한 것”이라고 설명했다.

이러한 흐름은 그간 재계 일부에서 나타났던 후계구도를 둘러싼 지분경쟁과는 거리가 먼 흐름이다. 지분경쟁 구도를 형성하려면 자신의 지분을 수성하는 동시에 상대방 회사의 지분 매입에 나서야하는데 세아그룹에선 자신이 경영하지 않는 회사 지분을 쿨하게 내다파는 모습을 보이기 때문이다. 서로의 영역을 침범하지 않는 ‘경계선’이 명확한 것이다.

명확한 경계선은 중장기적으로 계열분리 가능성으로도 연결된다. 다만 현 시점에서 계열분리는 법적으로 시기상조이고 사업적으로도 실익이 없다는 해석에 무게가 실린다.

공정거래법 시행령 3조에 따르면 친족기업 계열분리를 위해선 ▲상대방주식을 3% 미만(상장사 기준)으로 보유하고 ▲상호 임원겸직과 채무보증·자금대차도 없어야한다.

이태성 전무가 세아제강 지분 11.08%를 보유중이고, 이순형·이주성 부자도 세아홀딩스 지분 33.08%를 가지고 있는 상황에서 단기간에 지분 정리가 쉽지 않고 시급하지도 않다.

세아그룹 관계자는 “법적요건 뿐 아니라 철강업종이라는 사업적 연관성, 가족사업으로 시작한 특수성을 감안하면 기업가치 측면에서도 계열분리할 필요가 없다는 판단”이라고 설명했다.