진저리나는 악몽을 떨치고 좋아지나 싶더니 또 난리가 났다. 주인 가리기도 민폐 끼치지 않고 하나 싶더니 또 빠그라졌다. SK 소속 건설사 SK건설 얘기다.

라오스댐 붕괴 사고만 없었다면, 한 번에 훅 가나 했던 ‘중동 쇼크’을 말끔히 벗어던지고 대형건설사다운 클래스를 입증했을 터다. SK의 ‘문제아’란 이미지도 ‘몰라봐서 죄송합니다’라는 소리로 바뀔 법했다.

대형참사만 없었다면, ‘꾸어다 놓은 보릿자루’ 마냥 정처 없던 주인 찾기도 지금처럼 제 할 일만 잘하면 모든 게 잘 해결됐을 게다. 최태원 회장이든 최창원 부회장이든, 떳떳하게 ‘왜 이제 오셨어요?’라는 말 할 수 있으리라 생각했다.

둘 다 날 샜다!

2013~2014년 대형 건설업체들은 곡(哭)소리가 났다. 유럽발 금융위기에 따른 내수 부진을 탈피하기 위해 2009~2011년 중동시장에서 헐값에라도 공사물량을 따내기 위해 박터지게 싸운 결과였다. 부메랑이 되어 곪을 대로 곪은 상처들에 꽂혔고 줄줄이 터졌다.

SK건설도 예외가 아니었다. 시공능력평가순위 9위(2018년)의 SK건설은 토목, 건축·주택, 플랜트 부분에 걸쳐 다변화된 사업포트폴리오를 가지고 있다. 하지만 무엇보다 정유 및 유화 플랜트 부문이 SK건설만이 갖는 강점이다.

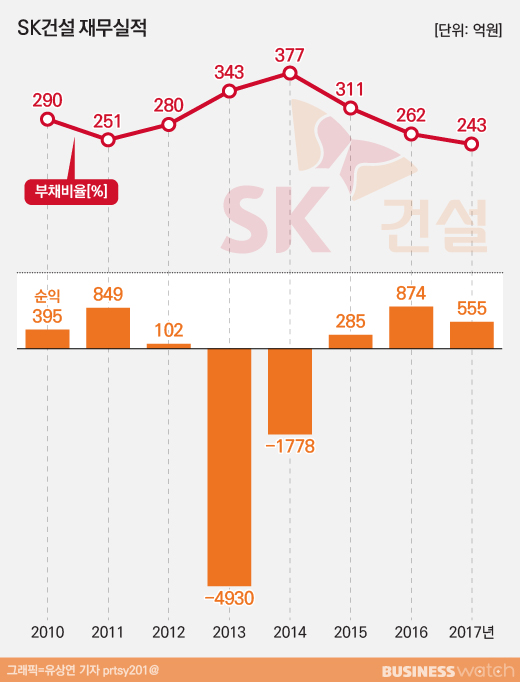

SK건설은 2013년 순익(별도기준) 4930억원 ‘적자 쇼크’를 기록했다. 2011년 수주한 사우디 국영석유회사 아람코의 와싯(Wasit) 가스플랜트 프로젝트와 킹압둘라 석유연구복합단지 등 해외사업장 부실의 직격탄을 맞았다. 2014년에도 1780억원으로 적자로 이어졌다.

재무건전성도 썩 좋지 않았다. 2010년 말 7940억원 정도였던 총차입금은 매년 예외 없이 증가 추세를 보이며 2013년 9월 말에는 1조7700억원으로 2배 넘게 불어났다. 적자에도 불구하고 고정적으로 들어가는 비용이 계속 생기면서 외부자금에 의존해 온 탓이다. 부채비율은 291%에서 393%로 치솟았다.

신용등급이 온전할 리 없었다. 국내 3개 신용평가사는 2013년 5월 SK건설의 신용등급을 ‘A+’에서 ‘A’로 낮췄다. 이마저도 성에 안찼는지 2015년 12월에는 다시 ‘A-’로 떨어뜨렸다.

지주회사 SK㈜(2015년 8월 SK㈜ 및 SK C&C 합병법인 현 SK㈜)를 위시한 주주들을 대상으로 ‘SOS’를 쳤다. 2013년 12월 3800억원 유상증자에 나섰다. 앞서 2011년 10월 2000억원 주주배정 증자를 실시한 지 2년여 밖에 안 된 시점이었다.

당시 SK건설은 SK㈜가 1대주주로서 40.0%(보통주 기준)의 지분을 소유했다. 뒤를 이어 SK케미칼(25.4%)과 최창원 SK디스커버리 부회장(4.0%)이 각각 2, 3대주주였다. 2011년 10월 1500억원을 출자했던 3대 주주들은 추가로 3530억원을 대줘야 했다.

과거는 잊어주세요!

요즘의 SK건설은 ‘중동 쇼크’의 아픈 기억을 거의 지워낸 모습이다. 2016년이후 외형은 줄고 있지만 벌이가 좋아지고 있다.

2015년 8조7200억원 수준이던 매출은 계속 줄어 2017년 6조4400억원으로 축소됐다. 저유가 기조가 장기화되면서 산유국 화공플랜트 발주량이 줄어든 탓이다. 2015년 9월 정보통신 시공을 하는 U-사업부문(현 SK티엔에스)을 떼 낸 것도 한 몫 했다.

반면 순익은 2015년 흑자 전환 뒤 2016년과 2017년 각각 874억원, 555억원을 기록했다. 영업이익은 2년연속 2000억원이 넘는 흑자를 냈고, 영업이익률은 3%대를 유지 중이다. 올해 1분기에도 영업이익은 583억원으로 1년 전보다 31.9% 늘고, 순익은 500억원으로 3배 가까이 불었다.

무엇보다 SK 계열 중 압도적인 재무실적을 보여주고 있는 SK하이닉스가 뒤를 받치고 있어 든든하다. 작년 SK건설의 계열 매출은 2조800억원이다. 전체 매출의 32.2%다. 이 중 SK하이닉스는 2016년(5690억원)의 3배인 1조6100억원으로 전체 매출의 4분의 1에 해당한다.

반도체 업황 호조에 힘입은 SK하이닉스의 활발한 설비투자 영향이다. SK하이닉스는 2015년 완공된 이천 M14 공장과 현재 건설 중인 청주 공장(M15)에 이어 2020년 10월까지 15조원을 들여 경기도 이천에 새 반도체 공장(M16)을 지을 계획이다. 3개 시설에 투자하는 금액만 총 46조원이다.

SK건설은 건전성 지표도 좋아졌다. 총차입금은 올해 3월 말 현재 1조100억원으로 줄었다. 부채비율은 287%로 떨어졌다. 이 페이스라면 2015년 12월 이후 ‘A-’에 머물러 있는 신용등급을 올해 안으로 한 단계 레벨-업 되는 것도 노려볼 만 했다.

어안이 벙벙하다!

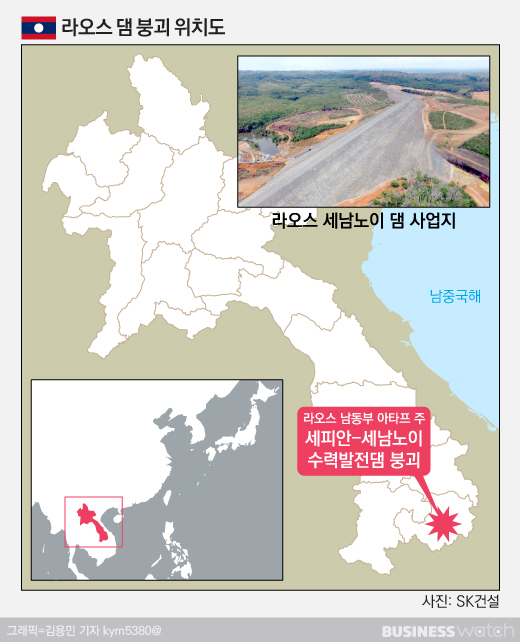

희망이 한 순간에 절망으로 바뀌었다. 꿈이라고 믿어버리고 싶은 처참한 상황이지 싶다. 지난 23일 SK건설이 시공 중인 라오스댐 붕괴 사고가 발생했다. 수백 명의 인명 피해가 발생한 대형참사다.

라오스 세피안-세남노이)Xe-Pian Xe-Namnoy) 수력발전소는 전체 투자 규모 약 10억달러, 발전용량 410MW의 대형 프로젝트다. 2012년 SK건설(합작법인 지분 26%)과 한국서부발전(25%), 태국 RATCH(25%), 라오스 LHSE(24%) 등 4개 기업이 컨소시엄으로 참여, 합작법인 PNPC을 통해 사업을 추진 중이다.

SK건설은 PNPC로부터 라오스 현지의 수력발전댐 건설 공사를 수주(건설공사 수주액 약 7억2000만달러)해 2012년 8월 착공했다. 올 6월 말 기준 공정진행률은 약 90%로 내년 2월 준공 예정이었다.

SK건설은 발전소 시공 부분을 도맡았다. 현재로서는 사고의 후폭풍이 SK건설을 덮칠 기세다. 우선 사고원인, 귀책사유, 전개양상 등에 따라 배상, 공사준공 및 전력생산 지연 등으로 인한 재무적 손실 및 자금 지출이 대규모로 발생할 가능성을 배제할 수 없다.

댐 발주처인 PNPC가 6억8000만 달러의 건설공사보험에 가입돼 있다는 게 위안이라면 위안거리다. 재시공 비용이나 공사 지연으로 인한 지체보상금 등 사고로 인한 비용을 충당하는 것은 감당할 만하다. 하지만 온전히 위로받을 수 없다.

시공 상의 문제나 안전법규 위반 등 중대한 책임이 발견되면 SK건설의 부담이 커질 수밖에 없다. 향후 시공 및 공정관리 능력에 대한 신뢰성 훼손으로 인해 향후 수주 경쟁력에도 영향을 줄게 뻔하다. 아울러 현지 사업 주체인 PNPC의 지분 26%(3월 말 기준 지분법적용주식 취득가액 759억원, 장부가액 536억원)를 부실로 떨어내야 할 개연성도 있다.

라오스댐 붕괴 사고 소식이 전해진 24일 다음날 SK건설의 K-OTC(금융투자협회 장외주식시장) 주가는 28.5%(1만200원) 폭락한 2만5650원으로 주저앉았다. 27일 현재 2만7050원이다. 올 들어 4만4400원(5월29일)까지 올랐던 것과 비교하면 39.1% 떨어진 시세다. SK건설이 마주한 위기상황을 잘 보여준다.