원가 상승에 치인 것보다 제값을 받지 못한 게 더 아팠다. 현대·기아자동차가 실적 회복의 단초를 마련한 지난 지난 1분기, 현대차그룹 철강 계열사인 현대제철의 사업 수익성은 10년래 최악 수준으로 악화했다.

철광석 등 원재료 값은 크게 올랐는데 제품 가격을 올리지 못한 탓이다. 특히 계열사에 대는 주력제품 자동차 강판이 제값을 받지 못했다는 지적이 많다.

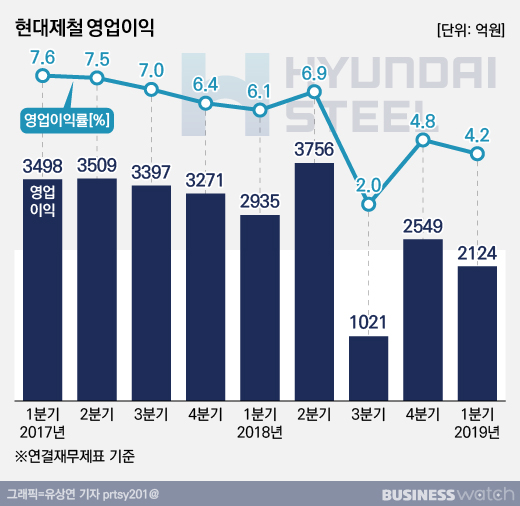

현대제철은 올해 1분기 연결재무제표 기준 매출 5조 715억원, 영업이익 2124억원, 순이익 1140억원의 실적이 잠정 집계됐다고 30일 밝혔다. 1년 전인 작년 1분기와 견줘 매출은 6% 늘었지만 영업이익은 27.6%, 순이익은 35.6% 감소한 실적이다.

영업이익률은 4.2%로 작년 같은 기간보다 1.9%포인트 낮아졌다. 이는 통상임금 충당금과 관련한 2000억원대 일회성 비용이 발생한 작년 3분기(2.0%)를 제외하면 2010년 회계제도 변경(K-IFRS 도입) 이후 가장 낮은 수준이다. 지난 1분기 사업 수익성이 최근 10년 사이 가장 저조했다는 의미다.

국내·외 자회사를 제외하고 현대제철 본체만 따진 별도재무제표 기준으로는 매출 4조4775억원, 영업이익 1689억원, 순이익 944억원이 1분기 실적으로 집계됐다. 역시 매출은 5.5% 늘었지만 영업이익과 순이익은 32.5%, 34.6%씩 급감했다. 영업이익률은 1년 전보다 2.1%포인트나 낮아진 3.8%로 집계됐다. 이 역시 10년래 최저다.

별도기준으로 생산과 판매는 소폭 늘었다. 총 533만톤을 생산하고 524만2000톤을 팔았다. 각각 전년대비 1.7%, 2.1% 늘어난 것이다. 매출 증가는 이보다 컸다. 판매량보다 매출이 많이 늘었다는건 제품 판매가격이 높아졌다는 의미다. 하지만 판가 인상은 철근, H빔 등 봉형강류에 집중됐다. 봉형강류는 작년보다 1분기보다 4.1% 늘린 211만9000톤을 판매했고 10.9% 늘린 1조8786억원 매출을 올렸다.

반면 주력제품 자동차 강판을 포함한 판재류에서는 판가 인상 흔적이 거의 없었다. 판매(312만3000톤)는 전년대비 0.8% 늘리는 데 그쳤고, 매출(2조5989억원)으로 1.9% 증가한 데 머물렀다. 현대기아차 등에 납품하는 차 강판 등이 포함된 판재류는 현대제철 매출의 59.5%를 차지한다.

결국 작년 말 판재류 원재료인 철광석 가격 상승을 차 강판 판매가격 인상으로 연결시키지 못한 게 10년래 최악 수익성의 배경으로 분석된다. 철강업계에 따르면 호주 리오틴토(Rio Tinto) 분광 62% 함량 철광석 가격은 작년 1분기 톤당 74달러에서 올해 1분기 83달러로 12.2% 상승했다.

이는 현대·기아차가 작년 3분기 최악의 실적을 낸 현대차그룹의 상황과 연결돼 있다. 현대제철은 매년 상·하반기가 시작되기 전 완성차 계열사와 강판 공급가격 협상을 한다. 그 시점에 그룹의 주력이자 현대제철 수요처인 두 완성차 계열사의 급격한 실적 악화가 강판 가격인상에 걸림돌이 됐다는 해석이다.

이날 실적발표 컨퍼런스 콜에서도 이에 대한 지적이 나왔다. 한 증권사 애널리스트는 "현대제철은 다른 제품 가격 변동폭에 비해 자동차 강판의 판매가격 변동이 시장에서 이해하지 못할 정도로 제한적"이라며 "그룹 계열사와 현대제철 사이 강판가격 책정이 공정하게 이뤄지지 않는다면 양쪽 모두에 부정적인 영향을 미칠 것"이라고 말했다.

이에 대해 현대제철 재경본부장 서강현 전무는 "항상 치열하게 협상하고 있다"며 반박했다. 그는 "가격이 순수한 수급논리에 따라 정해져야 한다는 것에는 동의한다"며 "하지만 수직 계열화한 관계사가 아닌 다른 수요처와도 원료 인상분을 그대로 판가에 전가하기는 어렵다"고 말했다.

현대제철은 2분기이후 원료가격 상승분을 각종 제품 판매가격 인상으로 연결시키면서 수익성을 회복해 나간다는 방침이다. 다만 2분기 이후 하향 안정화를 기대했던 철광석 가격이 아직 높은 수준을 유지하는 것은 향후 실적에 부정적인 변수다.

현대제철은 판재 부문에서 계열사 외 자동차강판 판매를 늘리고, 봉형강 부문에서 개발한 고부가 강재 등을 바탕으로 영업을 강화할 예정이다. 경영 부담에 1분기말 10조5043억원(부채비율 88.6%)으로 늘어난 순차입금도 연말까지 다시 8조원대로 내려 재무건전성도 확보한다는 계획이다.

현대제철 관계자는 "고부가제품 판매 증대를 통한 수익성 중심의 영업활동에 주력할 것"이라며 "또 전략적 구매와 및 생산성 향상 등으로 원가경쟁력을 확보해 수익성 개선을 지속해 나갈 것"이라고 강조했다.