지난 13일 두산그룹은 두산중공업 재무구조개선계획을 채권단에 제출했다. 두산중공업이 지난달 산업은행과 수출입은행과 1조원의 대출 약정을 맺은 지 19일 만에 자구안을 내놓은 것이다. 두산그룹은 "뼈를 깎는 자세로 자구안을 마련했다"고 밝혔다. 재무구조개선 대상은 매각 또는 유동화 가능한 모든 자산이다. 돈 되는 것은 모두 팔겠다는 얘기다.

◇ 두산솔루스·메카텍 등 알짜 팔까

구체적인 자구안은 공개되지 않았지만 현재 두산의 구조조정 대상으로 가장 유력하게 거론되는 곳은 두산솔루스다. 전기차용 배터리를 구성하는 핵심 부품인 ‘전지박’을 생산하는 곳으로 작년 연결 기준 매출 700억원, 영업이익 102억원을 낸 '알짜회사'다.

현재 시가총액은 9039억원 가량으로 보통주 기준 두산 13.99% 등 특수관계자가 50.48%를 보유하고 있다. 두산은 사모펀드 운용사(PE) 스카이레이크인베스트먼트와 두산솔루스 매각을 협상 중인데 매각가 산정에 난항을 겪고 있는 것으로 알려졌다.

다만 매각이 성사되더라도 두산에 얼마만큼의 자금이 수혈될지는 미지수다. 두산솔루스 지배구조 특성상 박정원 두산 회장 5.7%, 박지원 두산중공업 회장 3.8%, 박용만 두산인프라코어 회장 3.27%, 박진원 두산메카텍 부회장 2.8%, 박용성 전 두산 회장 2.68%, 박용현 두산연강재단 이사장 2.64% 등 오너가 지분이 33.58%(보통주 기준)에 이른다.

업계에선 두산솔루스 매각이 성사되면 오너일가가 두산중공업 유상증자 등에 참여하는 방식으로 사재출연에 나설 것으로 관측하고 있다.

두산이 지분 100%를 보유한 두산메카텍도 매각 대상으로 거론되고 있다. 화공기자재 생산회사인 두산메카텍은 작년 매출 3118억원, 184억원을 기록한 알짜 회사다. 두타몰이 운영되고 있는 부동산 두산타워, 발전용 연료전지를 만드는 두산퓨얼셀, 광고대행사 오리콤 등도 구조조정 대상에 오를 수 있다.

◇ 두산인프라코어 운명은?

두산중공업의 자구안 대상에는 작년말 완전자회사가 된 두산건설이 거론되고 있다. 2009년 일산에 지은 주상복합아파트 '두산위브더제니스'가 미분양되면서 두산건설은 9년째 적자가 이어지고 있다. 두산중공업은 지난 10년간 두산건설에 1조9252억원을 출연했지만 ‘밑 빠진’ 두산건설은 재기에 사실상 실패했다

다만 9년째 적자 늪에 빠진 두산건설이 매각될지 불투명하고 매각이 성사되더라도 두산그룹이 원하는 가격에 팔수 있을지는 미지수다.

그룹내 핵심 계열사인 두산인프라코어도 구조조정 대상에 오를 가능성도 배제할 수 없다. 두산인프라코어의 작년 매출은 8조1858억원, 영업이익 8404억원으로 그룹내 캐시카우 역할을 맡고 있다. 다만 두산그룹 입장에선 두산중공업을 살리기 위해 두산인프라코어를 내놓는 것은 말그대로 뼈를 깎는 구조조정이 된다.

정익수·이길호 한국신용평가 연구원은 14일 온라인 질의응답을 통해 "현재 두산중공업이 보유한 매각가치가 있는 자산으로는 두산인프라코어 지분과 두산메카텍 지분 정도"라며 "하지만 그룹내 두산인프라코어의 사업적 중요도를 감안할때 매각결정이 쉽지 않을 것"이라고 분석했다.

지배구조 개편도 예상되고 있다. 양지환 대신증권 연구원은 최근 "두산중공업을 사업회사와 투자회사로 분리한 후 두산과 투자회사를 합병하는 방안이 유력하다"고 분석하기도 했다.

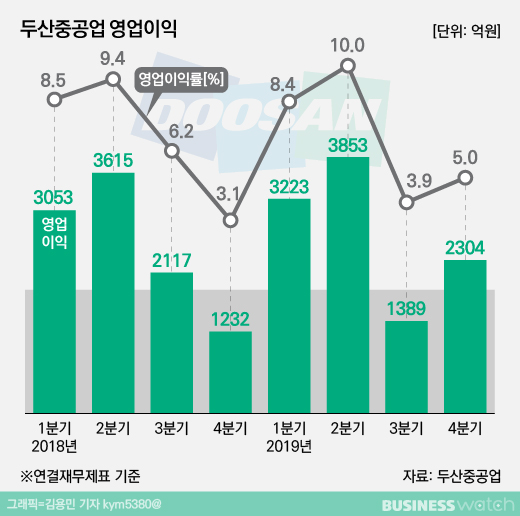

올해 만기가 돌아오는 두산중공업의 부채는 4조2790억원(별도 기준)으로 추산되고 있다. 회사채 1조2509억원, 국책은행 차입금 1조1090억원, 시중은행 1조848억원 등이다. 최근 산은 등의 1조원대 지원만으로는 유동성 위기를 극복하기를 어렵단 얘기다. 업계에선 두산그룹이 1조5000억원 가량을 추가로 확보해야할 것으로 보고 있다.