대한항공이 아시아나항공을 인수하는 빅딜에서 등장하는 중요한 자금조달 방식 중 하나가 주식연계채권이다. 이자가 지급되는 채권에다 주식으로 전환할 수 있는 권리가 붙은 '하이브리드' 투자 방식으로 투자 회사가 망하지만 않으면 '꿩(이자)' 먹고 '알(주식)'도 먹을 수 있다.

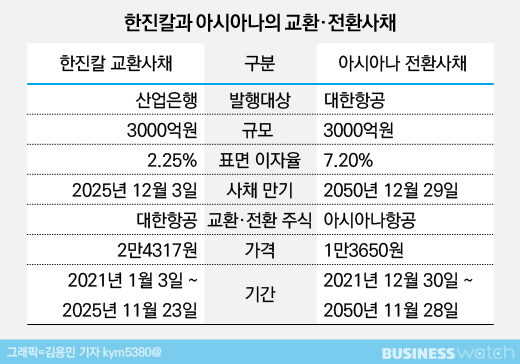

이번 빅딜에서 등장한 주식연계채권은 교환사채(EB, exchangeable bond)와 전환사채(CB, convertible bond) 등 2가지다. 한진칼이 산업은행을 상대로 발행한 3000억원 규모 교환사채, 아시아나항공이 대한항공을 상대로 발행한 3000억원 규모 전환사채다. 발행 규모는 같지만 전환·교환되는 주식, 이자율 등에서 차이를 보이는 두 주식연계채권을 살펴봤다.

◇ 산은의 한진칼 교환사채 인수는 '보험용'

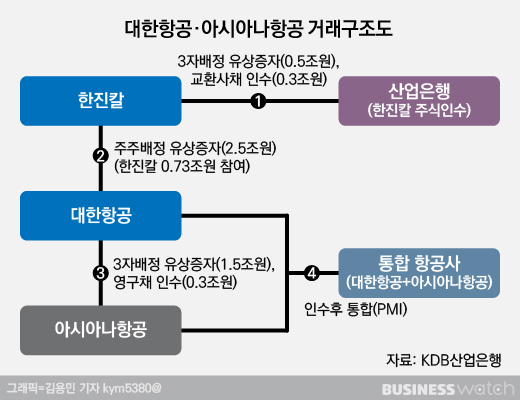

이번 빅딜에서 산은이 투입한 8000억원은 한진칼과 대한항공을 거쳐 아시아나항공에 흘러간다. ①우선 산은은 한진칼 유상증자에 5000억원, 교환사채에 3000억원 등 총 8000억원을 투자한다. ②한진칼은 산은의 투자금 중 7300억원을 대한항공 증자대금으로 낸다. ③ 대한항공은 산은과 일반 주주의 증자금을 합해 아시아나항공에 1조8000억원(유상증자 1조5000억원, 전환사채 3000억원)을 수혈하다.

이 과정에서 증자에 주식연계채권을 물린 자금조달 방식은 두 차례 등장한다. 산은이 한진칼에 8000억원을 투자할 때, 대한항공이 아시아나항공에 1조8000억원을 수혈할 때다. 가장 큰 궁금증은 이번 빅딜에서 왜 주식연계채권을 활용했느냐는 점이다.

우선 산은이 한진칼 자금지원 구조를 설계할 때 증자와 함께 교환사채를 엮은 것은 투자 리스크를 줄이기 위해서다. 산은은 한진칼 증자에서 주당 7만800원에 총 5000억원 어치의 신주를 취득한다. 보호예수 기간은 1년으로, 일 년 뒤 한진칼 주가가 7만800원 아래로 떨어지면 손해를 보게 된다.

문제는 경영권 분쟁이 벌어지고 있는 한진칼 주가의 거품이 꺼질 수 있다는 점이다. 작년 11월 3만원대에 거래되던 주가는 현재 7만4800원선에 거래되고 있다. 더욱이 이번에 산은이 한진칼 지분 10%대를 가지게 되면 경영권 분쟁에 김이 빠지고 주가가 급락할 것이란 관측이 나온다. 이 경우를 대비해 대한항공 주식으로 바꿀 수 있는 '보험용' 교환사채를 증자와 함께 설계한 셈이다.

지난 16일 열린 온라인 간담회에서 최대현 산은 부행장은 "산은은 한진칼이 제3자 배정으로 발행하는 신주 5000억원을 인수하고 보통주 손실 리스크를 상쇄하고자 대한항공 주식을 기초자산으로 교환사채 3000억원을 인수한다"고 말했다.

반면 아시아나항공이 발행한 전환사채는 '자본확충'을 위해 도입됐다. 대한항공은 아시아나항공 유상증자에 1조5000억원을 투입하는 방식으로 아시아나항공을 인수하게 된다. 아시아나항공에 1조5000억원이 수혈되지만 부채비율이 2291% 넘는 회사 상황을 감안한다면 턱없이 부족한 금액이다.

부족한 자본을 확충하기 위해 선택한 방식이 전환사채 발행이다. 이번에 발행된 전환사채는 사채 만기일이 2050년에 이르고 발행회사가 만기를 횟수 제한없이 연장할 수 있는 영구채다. 회계적으론 부채가 아닌 자본으로 분류될 것으로 보인다. 최대현 부행장은 "아시아나항공은 제3자 배정방식으로 대한항공에 1조5000억원의 신주를 발행하되 자본확충을 위해 3000억원의 영구채를 발행한다"고 설명했다.

◇ 아시아나, 한진칼보다 3배 위험하다?

위에서 설명한 대로 교환사채와 전환사채는 주식연계채권의 한 종류이지만 어떤 주식을 받을 권리가 있느냐는 점에서 큰 차이가 있다. 한진칼이 발행한 교환사채는 대한항공 주식으로 교환할 수 있는 반면 아시아나항공이 발행한 전환사채는 아시아나항공 주식을 받을 '전환권'이 있다. 전환사채는 전환권을 행사하면 채권을 발행한 기업의 주식을, 교환사채는 채권을 발행한 회사가 보유한 다른 회사 주식을 각각 받게 된다는 얘기다.

주식으로 바꿀 권리가 있다고 이 권리를 모두 행사하는 것은 아니다. 주식연계채권을 발행할 때 주식으로 바꿀 수 있는 가격을 정하는데, 주식을 전환할 때 주가가 이 가격보다 높아야 이익이 생긴다.

이번에 한진칼이 발행한 교환사채의 교환가는 2만4317원, 교환기간은 2021년 1월3일부터 2025년 11월23일까지다. 이 기간 내 대한항공의 주가가 교환가보다 높으면 저렴하게 주식을 살 수 있다. 예컨대 향후 대한항공 주가가 4만원으로 올라가게 되면 산은은 교환권을 행사해 4만원 짜리 대한항공 주식을 2만4317원에 살 수 있게 된다.

아시아나항공이 발행하는 전환사채의 전환가는 1만3650원이다. 현재 아시아나항공의 주가(5220원)에 비하면 전환가가 높게 책정됐는데 이는 현재 추진 중인 감자(자본금 감소) 효과가 반영된 가격이다. 아시아나항공은 보통주 2억2323만5294주를 7441만1764주로 병합하는 3대 1 무상감자를 진행 중인데 주식 수가 줄어든 만큼 감자 후 1주의 가격은 더 올라가게 된다. 이를 반영해 전환가도 높게 잡은 것이다.

대한항공은 전환시기(2021년 12월30일~2050년11월28일) 내에 아시아나항공 주가가 1만3650원보다 비싸지게 되면 전환권을 행사, 시가보다 싸게 주식을 인수할 수 있다.

향후 주가가 전환가나 교환가보다 낮더라도 손해 보는 장사는 아니다. 매년 알토란 같은 이자를 받을 수 있다. 한진칼 교환사채의 표면이자율은 2.25%, 만기이자율은 4%다. 산은은 매년 한진칼로부터 2.25%의 이자를 받게 되고 만기(2025년 12월 3일)까지 보유 땐 최종 이자 수익률 4%를 보장받는다.

아시아나항공이 발행한 전환사채는 이자율이 더 높다. 표면이자율과 만기이자율이 7.2%에 이른다. 유동성 위기에 몰린 아시아나항공의 리스크가 반영된 것이다. 더욱이 이 전환사채는 발행(올해 12월29일) 2년 뒤부터 연 2.5%의 이자가 가산된다. 발행일 5년 뒤부턴 매년 이자율이 연 0.5%씩 단계적으로 오른다. 다만 대한항공이 아시아나항공을 인수해 통합 작업을 추진하는 만큼, 아시아나항공의 이자 부담이 무한대로 늘진 않을 것으로 보인다.

이자율을 보면 이번 빅딜에서 산은은 비교적 안전한 한진칼에 투자하고, 산은의 투자금을 받은 한진칼은 대한항공을 통해 리스크가 큰 아시아나항공에 투자하게 된 것을 알 수 있다. 증자를 통해 아시아나항공 인수대금을 대야하는 대한항공의 일반 주주 입장에선 반가운 소식은 아닌 셈이다.