현대제철이 철강 수요에 힘입어 시장 전망치를 웃도는 깜짝 실적을 발표했다. 원자재 가격이 급등했지만 자동차, 조선 등 전방 산업의 계속된 철강 수요에 가격을 높이며 수익성을 유지한 덕분이다.

현대제철은 오는 2분기도 시황이 나쁘지 않을 것으로 보고 있다. 현재 협상중인 자동차, 조선 업계와의 강·후판 가격에 대해선 원자재 가격 인상분을 적극 반영해 수익성을 유지하겠다고 밝혔다.

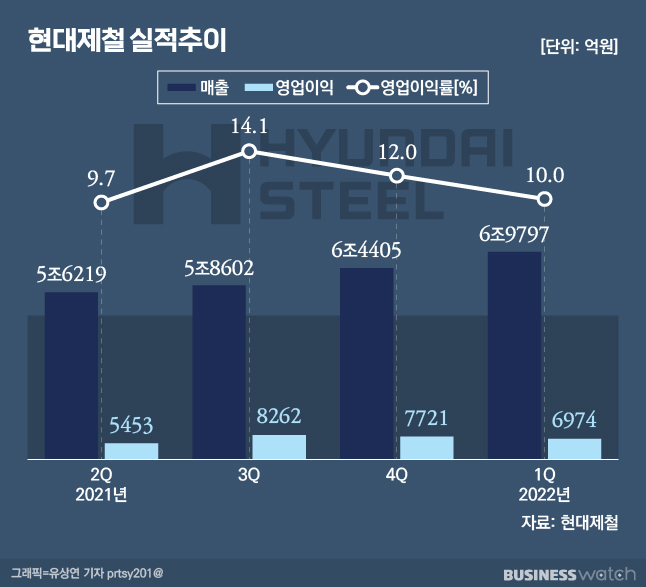

영업익, 전년비 129%↑

현대제철은 올 1분기 연결기준 매출이 6조9797억원을 전년동기대비 41.7% 증가했다고 26일 밝혔다. 이 기간 영업이익은 6974억원으로 전년동기대비 129.5% 급증했다.

내실도 좋았다. 현대제철의 영업이익률은 10%로 전년동기대비 3.8% 증가했다. 작년 3분기(14.1%) 이후, 영업이익률이 조금씩 하락하곤 있지만 세 분기 연속 두자릿수를 유지했다.

현대제철의 이번 1분기 매출과 영업이익은 시장 전망치를 크게 웃도는 실적이다. 증권 정보사이트 에프엔가이드가 집계한 현대제철의 1분기 추정 매출과 영업이익은 각각 6조5892억원, 5985억원이다. 예상치보다 매출은 3900억원, 영업이익은 990억원가량 높았다.

현대제철의 깜짝 실적은 자동차, 조선, 건설 등 전방 산업의 견조한 철강 수요 덕분이다. 실제로 현대제철의 이번 1분기 철강 생산과 판매는 전년동기보다 증가했다.

현대제철의 1분기 생산량은 471만8000톤(t)으로 전년동기대비 4.8%, 판매량은 0.7% 늘었다. 전분기와 견줄 땐 생산량은 1.2%, 판매량은 7.6% 증가했다.

현대제철 관계자는 "글로벌 철강 시황 회복세라는 외부적 요인과 주요 전략제품별 영업활동을 통한 판매 확대로 수익성을 개선할 수 있었다"고 설명했다.

2020년 1분기 이후, 계속된 흑자 행진에 재무구조도 좋아지고 있다. 현대제철의 별도 기준 순차입금(총 차입금-현금 및 현금성자산)은 8조701억원으로 전년동기대비 9627억원 감소했다.

앞으로도 순차입금 규모를 줄여나갈 계획이라고도 밝혔다. 김원진 현대제철 재경본부장은 이날 컨퍼런스콜에서 "여러 가지 변수가 있어 단정적으로 말할 수 없지만 순차입금 규모는 앞으로도 사업 실적과 연계해 축소해 나갈 계획"이라고 말했다.

"2분기 시황 나쁘지 않을 것"

현대제철은 2분기 철강 시황 역시 나쁘지 않을 것으로 보고 있다. 전방 산업에서의 철강 수요가 계속될 것으로 예상하면서다.

추대엽 현대제철 재무실장은 "건설사의 본격적인 성수기 진입을 기반으로 2분기도 견조한 수요가 예상된다"며 "자동차 산업도 작년 (차량용 반도체 수급난으로 인한) 생산 차질로 인한 생산 이연 물량 영향으로 글로벌 자동차 수요가 증가할 것으로 예상된다"고 전망했다.

이어 "국내 철강 가격은 글로벌 긴축과 과도한 인플레이션(물가 상승) 경기 후퇴에 대한 견해가 있지만 아직은 경제 재개에 따른 견조한 회복에 따라 상승세를 전망한다"고 덧붙였다.

한편 이날 컨퍼런스콜에선 철강 가격 협상 진행 상황에 대한 질문도 나왔다. 현재 현대제철을 포함한 철강 업계는 자동차, 조선 업계와 상반기 강·후판을 두고 가격 협상 중에 있다.

현대제철은 아직 공급자 우위의 시장이 펼쳐지고 있는 만큼 제값받기를 통해 수익성을 유지하겠다고 밝혔다. 김원배 현대제철 열연냉연사업부장은 "차 강판 가격협상은 마무리 단계에 있다"며 "원자재 가격이 상승한 정도를 상쇄할 수 있을 정도까지 반영했다"고 설명했다.

아울러 앞으로도 진행될 하반기 강판 협상도 원자재 가격 인상분을 펼쳐 나가겠다고 했다. 김 사업부장은 "하반기에도 원재료 가격 판가 상승이 있으면 협상을 통해 손익 스프레드를 확보할 수 있도록 하겠다"고 강조했다.