현대제철이 지난 2분기 주요 철강 제품의 판매단가 인상에 성공하며 견조한 실적을 내놨다. 하반기는 중국 철강수요 부진과 철광석·원료탄 가격 약세로 글로벌 철강 시황이 어둡게 전망되고 있으나, 현대제철은 주요 수요처를 상대로 철강가격을 인상하는 협상에 나서 안정적 실적을 내놓겠다는 전략이다.

영업이익 전년비 50.8% 증가

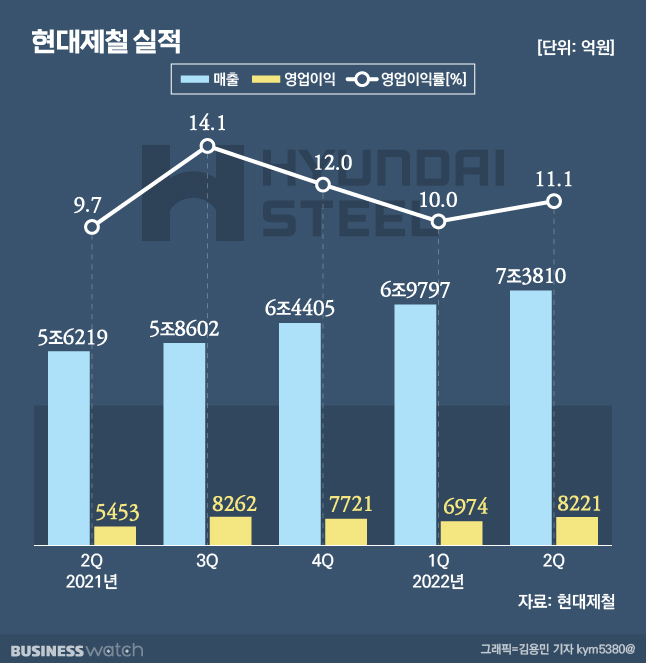

현대제철은 지난 2분기 연결 기준 영업이익이 전년동기대비 50.8% 증가한 8221억원을 기록했다고 26일 밝혔다.

같은 기간 매출은 31.3% 증가한 7조3810억원, 당기순이익은 60.7% 늘어난 5666억원으로 집계됐다. 이에 따라 영업이익률 또한 전년동기 9.7%에서 1.4%포인트 상승한 11.1%에 달했다.

현대제철은 이번 실적에 대해 "화물연대 파업에 따른 출하지연으로 전분기 대비 판매량은 소폭 감소했다"면서도 "철강 원재료 상승에 따른 판매단가 인상으로 매출이 증가했다"고 설명했다.

별도 기준 사업 부문별 실적을 보면, 고로 매출은 3조7284억원으로 전년대비 40.6% 증가했다. 고로 사업 부문은 열연, 냉연, 후판, 선강 등을 생산해 자동차·조선·건설 분야에 공급한다.

전기로는 2조3181억원으로 21.7% 늘어나고, 모빌리티(자동차 부품, 강관) 61.4% 증가한 4991억원을 기록하는 등 모든 사업 부문이 고르게 성장했다.

전기로 사업은 철근, 형강, 특수강, 중기계, 롤, STS(스테인리스강판)를 생산하며 자동차·조선·건설·중기계·에너지·가전 분야에 수요가 있다.

회사 측은 "글로벌 자동차 강판 부문에서 해외 고객사 확대를 통한 공급물량을 늘려가고 있다"며 "후판(두께 6mm 이상의 두꺼운 강판) 부문은 국내 조선사의 수주잔량 증가와 LNG(액화천연가스) 운반선 등 고부가가치 선박 수주 강세에 힘입어 안정적인 물량 확보를 이어가고 있다"고 말했다.

건설용 강재인 철근, 형강(단면 형태가 일정하도록 압연해 만든 철강제품)의 경우 내진용 강재 공급을 확대했다고 회사 측은 전했다.

하반기 불확실성…수익성 확보 전력

현대제철은 하반기 철강 시황에 대해 어둡게 전망했다. 특히 중국의 철강수요 부진에 따른 철광석 및 원료탄 가격의 약세로 글로벌 철강가격이 하락세로 전환되고 있기 때문이다.

회사 측은 "건설 산업의 경우 공사비용 상승 등의 원인으로 민간 수주가 감소세로 전환되고 있다"며 "자동차 산업은 부품수급 불균형 지속으로 생산량 회복이 지연될 것"이라고 내다봤다.

이에 따라 현대제철은 고부가가치 제품 판매 강화를 통한 수익성 확보와 제조부문 혁신을 통한 원가절감에 나서는 한편, 조선·자동차 업계를 상대로 합리적 판매가격 협상을 통해 수익성을 확보한다는 구상이다.

회사 임원들은 실적 발표 이후 컨퍼런스콜(전화회의)에서 "자동차 강판 가격을 인상하는 협상을 진행하고, 조선사향 가격도 합리적 수준에서 결정되도록 협상을 진행할 것"이라며 "중국이 경기 부양책을 실시하고 감산을 진행할 경우 3분기 말이나 4분기에는 철강가격 반등 가능성을 예상한다"고 강조했다.

배당 확대, 자사주 매입 등 주주환원정책에 대한 설명도 내놨다.

김원진 현대제철 재경본부장(부사장)은 "현재 주가가 낮기 때문에 배당과 자사주 매입 등 여러 주주환원정책을 고민하고 있다"며 "올해 실적이 마감되면 파악되는 여유자금을 미래준비와 차입금 상환, 주주환원 등에 균형 있게 쓸 수 있도록 이사회에서 충분히 논의한 뒤 시장과 소통하겠다"고 말했다.