태광산업의 올해 1분기 실적은 '내실 없는 성장'으로 요약된다. 매출이 상승해 외형적 성장을 이뤘지만 영업이익이 급감했기 때문이다. 원자재 가격 인상분을 제품가에 반영하지 못한 탓이다.

태광산업은 미래 산업 투자에 유독 소극적인 모습을 보이는 중이다. 최근 아라미드 공장 증설 발표도 8년 만에 이뤄진 투자였다. 미래 성장 가능성을 가늠할 수 있는 연구개발(R&D)비용은 매출 비중의 0.1%에 불과하다. 두둑한 현금성 자산을 보유하고 있음에도 미래 사업 준비엔 유독 신중을 가하고 있는 것이다.

급등한 원자재 가격에 뒤통수

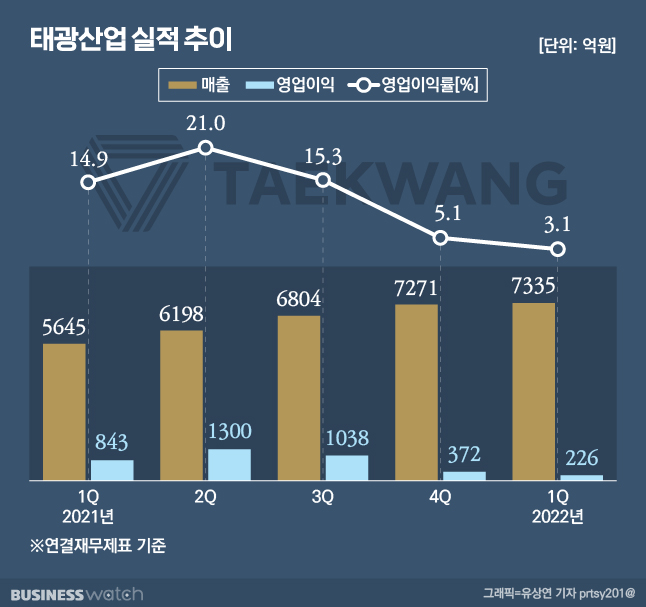

태광산업의 올 1분기 연결기준 매출은 7335억원으로 전년동기대비 29.9% 증가했다. 2020년 4분기(4116억원) 이후, 매출이 꾸준히 상승 중이다.

영업이익은 기대만큼 따라주지 못했다. 이 기간 영업이익은 226억원으로 전년동기대비 73.2% 감소했다. 작년 2분기(1300억원) 이후, 매분기 영업이익이 감소 중이다.

매출 대비 영업이익 비율을 보면 수익성 악화가 더 여실히 드러난다. 태광산업의 올 1분기 영업이익률은 3.1%로 전년동기대비 11.8%포인트 감소했다. 매출은 올랐지만 영업이익이 주저앉은 결과다.

수익성 악화의 직접적 원인은 최근 급등한 원자재 값 때문이다. 태광산업은 PX(피엑스)를 매입해 PTA(고순도테레프탈산)를 생산한다. PTA는 섬유, 페트병 등의 원료로 쓰인다.

그런데 지난 1분기 PX 가격이 급등했다. 태광산업의 분기보고서에 따르면 지난 1분기 PX 가격은 톤(t)당 1087달러로 전년동기대비 41.9% 상승했다.

하지만 원자재 가격 인상만큼 제품 가격은 올리지 못한 것으로 보인다. PTA의 지난 1분기 가격은 톤당 830달러로 24% 상승했다. 원료값 상승률 대비 제품가격을 올리지 못했단 얘기다. 태광산업의 주력 제품 중 하나인 AN(아크릴로니트릴) 가격은 톤당 1843달러로 전년동기대비 18%나 하락했다.

태광산업 관계자는 "국제 유가 상승으로 원료값이 많이 올랐지만 고객사에 그 인상분을 적극적으로 반영하지 못하면서 수익성이 악화됐다"고 설명했다.

매출 대비 연구비용 0.1%

태광산업은 지난 11일 임시 이사회를 열고 울산 화섬공장 아라미드 증설 안건을 승인했다. 오는 2025년까지 1450억원을 투자해 아라미드 생산능력을 기존 3500톤에서 5000톤까지 늘린단 계획이다.

이번 투자는 8년 만에 이뤄진 투자였다. 태광산업 관계자는 "이번 아라미드 증설 투자는 2014년 LMF(저융점 섬유) 부문에 투자(259억원)한 이후, 8년 만의 대규모 투자"라며 "당시 투자는 공장을 리모델링하는거였기 때문에 투자비용이 많이 들진 않았다"고 설명했다.

하지만 이번 투자를 포함해 앞으로도 미래 사업 준비에 더욱 박차를 가해야한다는 지적이 나온다. 석유화학 업계 관계자는 "최근 친환경이 대두되면서 석유화학, 섬유 기업 등도 탄소 중립을 위한 투자, 연구 개발 등이 필요한 상황"이라고 설명했다.

태광산업의 지난해 연구개발비용은 매출대비 0.1%(32억원)에 불과했다. 1000만원 매출을 올리면 1만원만 연구개발에 사용한단 얘기다. 과학기술정보통신부가 발표한 '2020년 연구개발조사활동조사'에 따르면 국내 기업의 매출 대비 연구개발비 비율은 3.7%였다.

투자 재원이 부족해서 그런 것은 아니다. 태광산업은 현재 두둑한 현금성 자산을 보유 중이다. 태광산업의 올 1분기 현금성 자산(단기금융 자산, 공정가치금융자산 포함)은 1조4567억원으로 총자산의 30%의 비중을 차지한다. 부채비율은 23.5%에 불과할 정도로 재무건전성도 튼튼한 상황이다.

태광산업은 이번 아라미드 공장 증설 외 향후 투자에 대한 계획은 아직 없는 것으로 보인다. 태광산업 관계자는 "이번 아라미드 공장 증설 외에 당장 투자가 확정된 것은 없다"면서도 "추후 유망사업에 대한 투자를 검토해나가도록 하겠다"고 밝혔다.