태광산업이 올 2분기 영업손실을 기록했다. 국제 유가상승으로 원자재 가격이 뛰면서 수익성이 악화한 탓이다. 분기 기준으로 영업손실로 돌아선 건 2012년 2분기 이후 10년 만이다.

문제는 이 같은 경영 환경이 지속될 것이란 점이다. 유가가 하락세에 진입하기 했지만 여전히 높은 수준을 유지하고 있는데다 경기 둔화 우려까지 겹치면서다.

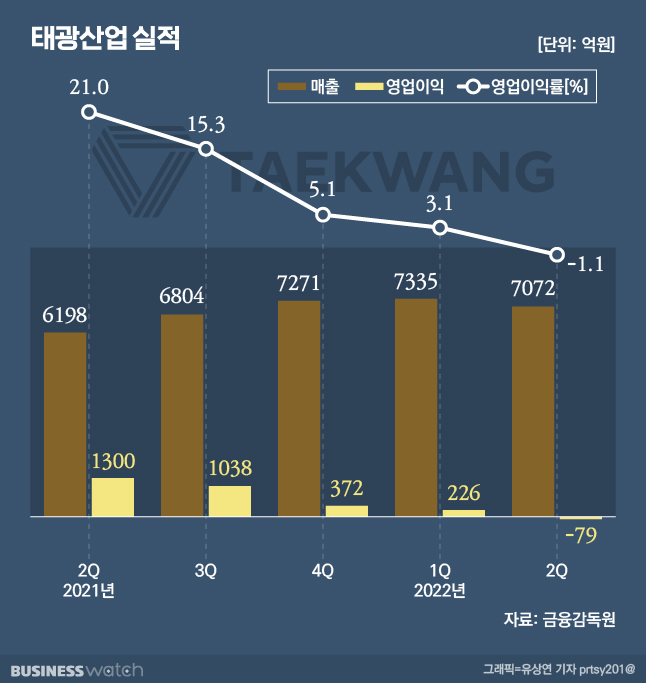

10년 만에 적자

태광산업의 올 2분기 연결기준 매출은 7072억원으로 전년동기대비 14.1% 증가했다. 하지만 전분기대비 매출이 3.6% 감소하면서 작년 1분기 이후 이어온 매출 증가세도 멈춰 섰다.

영업익은 적자로 돌아섰다. 태광산업은 올 2분기 79억원의 영업손실을 기록했다. 적자 규모가 크진 않지만 작년 2분기 1300억원의 영업이익을 기록한 것과는 완전히 다르다.

태광산업의 실적 추이를 보면 작년 2분기 이후 내실이 꾸준히 악화되고 있는 것을 볼 수 있다. 태광산업은 작년 2분기 영업이익률 21%를 기록한 이후 2021년 3분기 15.3%→2021년 4분기 5.1%→2022년 1분기 3.1%를 기록했다.

2분기 영업손실 원인은 최근 급등한 원자재 가격 때문인 것으로 풀이된다. 태광산업은 PX(피엑스)를 매입해 PTA(고순도테레프탈산)를 생산한다. PTA는 섬유, 페트병 등의 원료로 쓰인다.

하지만 지난 2분기 PX 가격이 급등했다. 태광산업이 지난 12일 발표한 반기보고서에 따르면 지난 1분기 PX 가격은 톤(t)당 1173달러로 전년동기대비 44.5% 상승했다. 또 다른 원자재인 프로필렌 가격도 전년동기대비 47.1% 상승했다.

원자재 가격이 급등하면서 비용 항목인 매출원가가 급등했다. 태광산업의 올 2분기 매출원가는 6667억원으로 전년동기대비 50.1% 증가했다.

태광산업 관계자는 "정유를 매입해 상품을 생산하는 사업 구조상 유가가 상승하면 일반적으로 실적이 감소한다"며 "러시아 우크라이나 전쟁 장기화 등으로 인한 국제 유가상승으로 원자재 가격이 급등한 탓에 당초 예상보다 올 2분기 실적이 밑돌았다"고 설명했다.

현금 곳간 풀까

올 2분기 적자를 기록했지만 태광산업의 재무구조는 여전히 탄탄하다. 태광산업의 올 2분기 기준 부채 비율은 23.1%으로 적정선인 200%를 크게 밑도는 상황이다. 현금성 자산도 1조4110억원으로 1년 내 상환해야하는 유동부채(5680억원)보다 많다.

하지만 넉넉한 현금성 자산에도 태광산업은 여전히 미래 투자에 대해 소극적이다. 2025년까지 1450억원을 투입해 울산 화섬공장의 아라미드 생산능력을 기존 3500톤에서 5000톤까지 늘리겠다는 투자 계획을 지난 5월 밝혔지만 8년 만에 이뤄진 투자계획 치곤 규모가 크진 않다는 평가다.

최근엔 태광산업이 중국 닝샤후이족자치구에 44억7000만위안(약 8600억원)을 들여 스판덱스 공장을 설립할 계획이라고 언론보도도 있었지만, 검토단계에 불과하다는게 회사측 입장이다.

태광산업 관계자는 "중국 현지와 공장 설립 등에 대해 이야기가 오간 것은 사실"이라면서도 "아직 검토 중인 단계일뿐 구체적인 투자 규모나 계획에 대해 중국 현지와 이야기를 나눈 것은 없다"고 밝혔다.