우리나라에서 10명 중 1명이 앓고 있다는 위식도역류질환 치료제 시장에 지각변동이 일어나고 있다. 기존에 위식도역류질환 치료제 시장을 잡고 있는 프로톤펌프억제제(PPI)는 전반적으로 처방이 줄고 있는 반면, 후발 주자인 칼륨경쟁적위산분비억제제(P-CAB)은 처방이 대폭 느는 추세다.

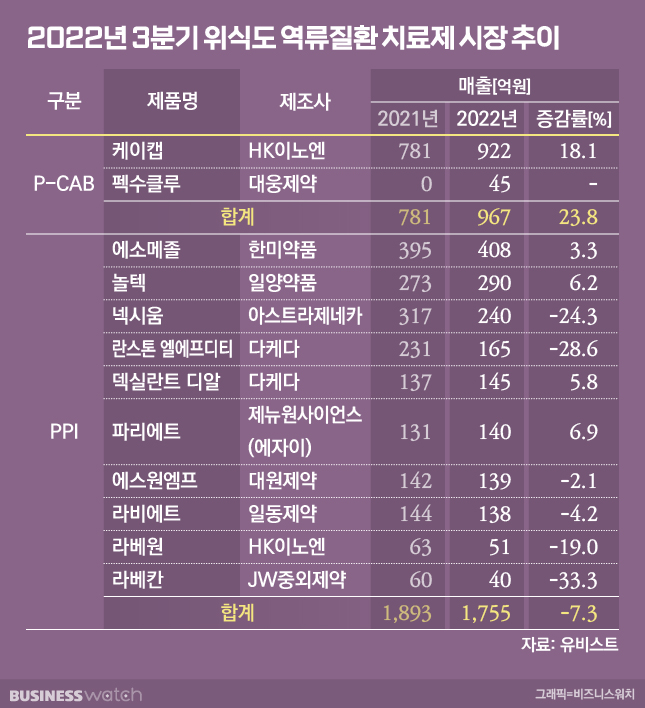

2일 비즈니스워치가 의약품시장조사기관 유비스트의 올 3분기 데이터를 분석한 결과 주요 PPI 제제들의 원외처방액이 7.3% 감소한 것으로 나타났다. PPI 시장 1~2위를 다투고 있는 한미약품의 '에소메졸'과 일양약품의 '놀텍'이 전년 대비 각각 3.3%, 6.2% 처방액이 늘었음에도 오리지널 의약품인 아스트라제네카의 '넥시움'과 다케다의 '란스톤엘에프디티'의 부진이 두드러지면서다. 또 △대원제약의 '에스원엠프' △일동제약의 '라비에트' △HK이노엔의 '라베원' △JW중외제약의 '라베칸' 등 다른 국내 제약사들의 제품들의 처방액도 10억~20억원가량 줄었다.

국민건강보험공단에 따르면 위식도역류질환 환자 수는 지난 2016년 420만명에서 2020년 458만명으로 9%가량 늘었고 매년 평균 2.2%씩 증가하고 있다. 위식도역류질환 환자 수와 시장 규모는 커지고 있지만 PPI의 처방액은 줄어들고 있는 이유는 위식도역류질환 치료제 처방이 P-CAB으로 넘어가면서다.

위식도역류질환 치료제 시장은 후발주자인 P-CAB이 등장하면서 판도가 급변하고 있다. PPI는 아침 공복에 복용해야 하고 약효가 느리게 나타나는 단점이 있는 반면 P-CAB은 식사 유무와 관계 없이 복용이 가능하고 약효가 빠르게 나타나면서 지속성도 길다.

국내에서는 지난 2019년 HK이노엔이 처음으로 국산 신약 30호로 허가받은 '케이캡'을 선보였다. 출시 첫 달에 15억3000만원의 처방액을 기록했던 케이캡은 지난해 매출 1000억원을 넘긴 대형 블록버스터 제품으로 성장했다. 케이캡의 올 3분기 원외처방액은 922억원으로, 연간 처방액은 1200억원을 가뿐히 넘길 것으로 보인다. 이는 국내 처방액 기준이어서 올해부터 본격적으로 이뤄지고 있는 해외 수출까지 더하면 매출 규모는 더 클 전망이다.

케이캡은 미국, 싱가포르, 베트남, 중남미 등 총 34개국과 수출계약을 맺었고 지난 4월 해외 국가로는 처음으로 중국에 출시한 데 이어 8월에는 몽골 시장에도 진출했다. 특히 지난달 미국에서 임상3상에 돌입하면서 글로벌 시장 확대에도 속도가 날 것으로 기대를 모으고 있다.

여기에 대웅제약도 지난 7월 국산 신약 34호로 허가받은 P-CAB 제제 '펙수클루'를 출시하면서 P-CAB 시장 확대에 힘을 싣고 있다. 펙수클루의 출시 이후 3개월간 원외처방액은 45억원을 기록했다.

아직 케이캡에 비하면 처방액이 크진 않지만 향후 적응증을 확대하면 매출도 성장할 것으로 보인다. 케이캡의 경우 △미란성 위식도역류질환 △비미란성 위식도역류질환 △위궤양 △헬리코박터파일로리 제균을 위한 항생제 병용요법 △미란성 위식도역류질환 치료 후 유지요법 등 5개 적응증을, 펙수클루는 △미란성 위식도역류질환 △급성 위염 및 만성위염 위점막 병변개선 등 2개 적응증을 보유하고 있다.

대웅제약은 펙수클루의 적응증 확대를 위해 비스테로이드 소염진통제(NSAIDs) 유발 위십이지장궤양 예방요법과 미란성 위식도역류질환이 완치된 환자의 유지요법에 대한 임상3상을 진행 중이며, 헬리코박터 제균 치료 임상도 준비하고 있다.

아울러 다케다제약의 보신티(성분명 보노프라잔)'가 출시 대기 중이며 제일약품도 자회사 온코닉테라퓨틱스를 통해 P-CAB 제제 'JP-1366'의 임상3상을 진행하고 있어 향후 위식도역류질환 치료제 시장에서의 P-CAB 입지는 더욱 커질 전망이다.

업계 관계자는 "P-CAB이 PPI 대비 약효 지속성 등의 장점을 내세워 앞으로 국내 위식도역류질환 치료제 시장에서 빠르게 성장할 것으로 보인다"면서 "다만 글로벌 위식도역류질환 치료제 시장에서는 아직 PPI가 대세인 만큼 미국 등 주요 선진국 시장의 트렌드도 함께 이끌어나가야 할 것"이라고 말했다.