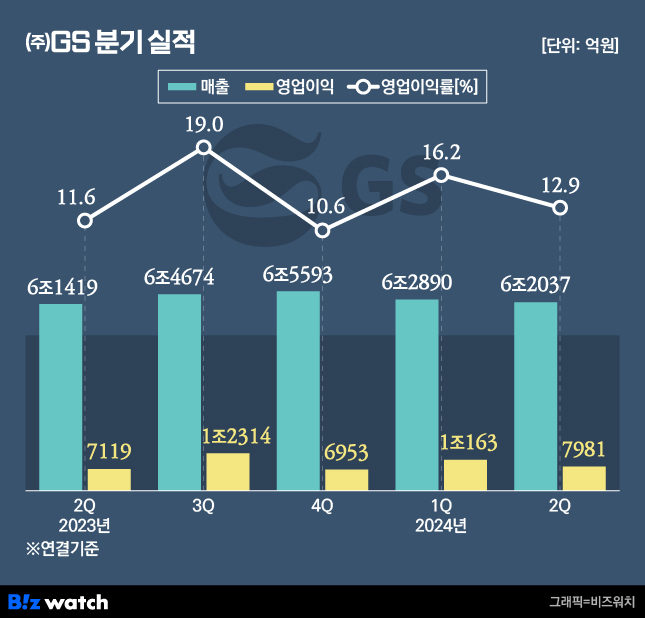

GS가 올해 2분기 8000억원 가까이 영업이익을 내며 전년 대비 수익성 개선에 성공했다. 지난해 적자를 냈던 GS칼텍스가 2000억원대 영업이익을 거두며 실적을 견인한 덕이다.

GS는 연결기준 올 2분기 영업이익으로 7981억원을 거뒀다고 지난 7일 밝혔다. 전년 동기 대비 12.1% 증가한 규모다. 같은 기간 매출액은 6조2037억원, 당기순이익은 2754억원으로 각각 1.0%, 16.6% 상승했다.

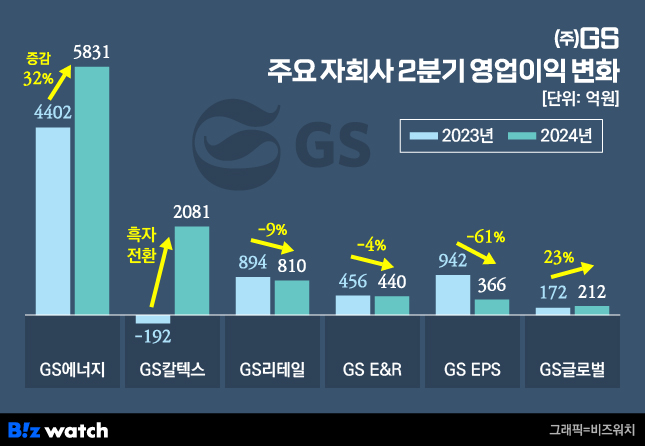

자회사 중에서도 GS칼텍스의 선방이 돋보였다. GS칼텍스는 이 기간 영업이익 2081억원을 기록하며, 전년 동기(영업손실 192억원) 대비 흑자전환에 성공했다.

특히 석유화학부문이 전년 동기 대비 67.8% 급증한 1091억원의 영업이익을 달성했다. 윤활유부문은 전년 동기 대비 소폭 감소한 1253억원을 기록했으나, 견조한 이익의 흐름을 이어갔다.

영업손실 264억원을 낸 정유부문에 대해선 평가가 엇갈린다. 전년 동기 및 전 분기 등 비교 기준에 따라 극명한 차이가 보이기 때문이다. 우선 전년 동기(영업손실 2348억원) 대비 적자 폭이 크게 줄었다는 점에선 의미가 있다.

다만 전 분기(영업이익 3010억원)와 비교했을 땐 적자로 전환, 실적이 크게 악화됐다. 정유부문이 주저앉으면서 GS칼텍스는 전분기 대비 영업이익이 반토막났다. 이는 GS 영업이익이 전 분기 대비 21% 이상 감소하는 결과로 이어지기도 했다.

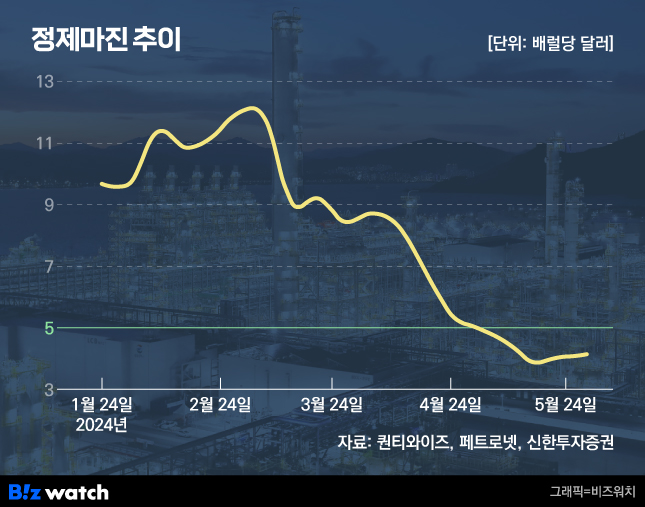

정제마진이 등락을 거듭한 탓이 컸다. 정제마진은 지난해 2분기 배럴당 평균 0.9달러까지 추락, 업계 전반의 수익성을 끌어내렸다. 올해 1분기 들어선 평균 12.5달러에 달하며 호실적의 배경이 됐으나 분위기는 한 분기만에 뒤집혔다.

올해 2분기 정제마진은 평균 3.5달러로 파악된다. 정유사의 수익성 지표인 정제마진은 통상 4~5달러를 손익분기점으로 본다. 지난해보다는 개선됐으나 손익분기점은 넘지 못한 수준이다.

"유가·정제마진 불확실성 우려"

아울러 GS에너지*도 호실적을 달성했다. 이 기간 GS에너지는 영업이익으로 5831억원을 거뒀다. 전년 동기 대비 32% 늘어난 규모다. 유가 상승에 힘입어 자원개발부문에서만 4868억원을 냈다.

*GS칼텍스는 GS그룹 중간지주사인 GS에너지의 자회사로 속해있다. GS칼텍스는 관계기업으로 포함, GS에너지가 지닌 지분율 만큼만 GS 실적에 포함된다. GS에너지는 GS칼텍스의 지분 50%를 보유 중이다.

아울러 GS글로벌은 영업이익 212억원을 기록했다. 비중이 크진 않지만 전년 동기 대비 23% 상승, 성장세를 보였다. 해상풍력 하부구조물 제작 등 제조 부문 호조세 바람을 타고 수익 개선을 이룰 수 있었다는 게 회사 측 설명이다.

올 하반기 경영환경 및 실적 개선을 위해 GS는 대내외 변수를 지속 모니터링 한다는 방침이다. 이에 대해 GS 관계자는 "최근 악화되고 있는 중동 지역 내 지정학 이슈로 유가와 정제마진의 불확실성이 확대되고 있다“며 ”부진한 실업률 등 글로벌 경제의 경기 지표도 경제 침체 우려를 더하고 있어 이러한 외부 변수들이 올해 하반기 실적을 좌우할 가능성이 크다"고 전망했다.