OCI가 지난해 대규모 부실 자산을 정리하며 '빅배스(Big Bath)'를 단행했다. 글로벌 시황 악화와 일회성 비용의 파고를 넘지 못해 연간 이익은 곤두박질쳤지만 4분기 들어 반도체 소재 판매가 살아나며 실적 반등의 발판을 마련했다. 2분기 연속 이어지던 적자 고리를 끊어내고 흑자 전환에 성공한 점은 고무적이라는 평가다.

피앤오·中에 발목 잡힌 실적

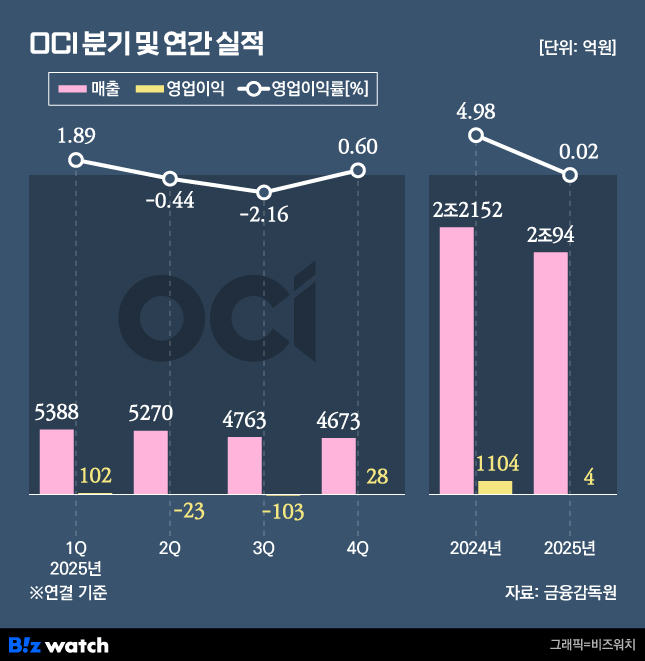

9일 OCI가 발표한 2025년 실적에 따르면 연결 기준 연간 매출은 2조94억원으로 전년 대비 9.3% 감소했다. 특히 영업이익은 1104억원에서 4억원으로 99.6% 급감하며 간신히 적자를 면했다. 당기순손익은 684억원의 손실을 내며 적자로 돌아섰다.

실적 악화의 진원지는 일회성 비용이다.

중국 사업의 구조조정도 이익을 갉아먹었다. OCI는 중국 내수용 카본블랙을 생산하던 'OJCB(OCI Jianyang Carbon Black)'의 청산을 진행하면서 관련 재고와 유무형 자산 손상 등 일회성 비용을 4분기 실적에 반영했다.

작년 3분기엔 피앤오케미칼의 고연화점 피치(HSPP) 사업에서 약 705억원 규모의 손상차손을 인식했다.

여기에 글로벌 유가 하락으로 인한 제품가 하락과 2~3년 새 두 배 가까이 뛴 전기료 등 가파른 원가 상승이 수익성을 압박했다.

이날 실적 발표 이후 이어진 컨퍼런스콜에서 김유신 OCI 부회장은 "지속 가능한 성장을 위한 선제적 조치"라고 규정했다. 김 부회장은 "피앤오케미칼 인수로 인해 일시적인 당기순손실이 발생했지만 화학 전문 기업인 OCI가 직접 운영하는 것이 장기적으로는 원가 경쟁력과 사업 효율성 측면에서 훨씬 유리하다는 판단"이라며 "부실 사업은 과감히 정리하고 반도체 등 고부가 소재 중심으로 체질을 개선하기 위한 과정"이라고 강조했다.

올해 실적 정상화 원년

뼈아픈 연간 실적 속에서도 4분기 성적표는 희망을 보여줬다. 4분기 연결 기준 영업이익은 28억원으로 전분기(-103억원) 대비 흑자 전환했다.

반전의 주인공은 반도체 소재다. 폴리실리콘과 과산화수소 등 반도체용 제품 판매가 늘어나면서 베이직케미칼 부문이 흑자로 돌아섰다. 특히 독보적인 점유율을 가진 반도체용 인산은 2024년 삼성전자에 이어 SK하이닉스를 신규 고객사로 확보했다.

중국발 공급 과잉이 해소될 조짐을 보이는 점도 긍정적이다. 중국 정부가 일부 품목의 수출세 환급을 철회하고 물량을 조절하면서 TDI(폴리우레탄의 기초원료) 등 기초 소재 가격이 회복세를 보이고 있다. 김 부회장은 "중국이 저가 수출로 적자를 메꾸던 구조가 더 이상 유지되기 어려워졌다는 신호"라고 말했다.

OCI는 올해를 실적 정상화의 원년으로 삼고 반도체 슈퍼 사이클 대응에 총력을 기울일 방침이다. 반도체 메모리 시황이 개선되면 웨이퍼를 거쳐 소재까지 온기가 전달되는 데 약 6~12개월이 소요되는 만큼 올해 하반기에 실적 정점이 올 것으로 보고 있다.

이를 위해 올 상반기 중 고순도 인산 5000톤 증설을 완료하고 하반기에는 전도성 카본블랙 3만 톤 증설을 마쳐 총 4만5000톤의 생산 능력을 확보한다는 계획이다. 영국 넥세온(Nexeon)과 손잡은 실리콘 음극재 사업 역시 로봇과 ESS(에너지저장시스템) 등 고용량 배터리 시장을 겨냥해 양산을 준비중이다.

실적 부진에 실망한 주주들을 달래기 위한 파격적인 환원책도 내놨다. OCI는 기존 현금 배당 중심 정책에서 탈피해 향후 3년간 별도 기준 총주주환원율 30% 이상을 지향하겠다고 발표했다. 당기순손실로 인해 2025년 결산 배당은 실시하지 않지만 대신 100억원 규모의 자사주를 매입해 전량 소각하기로 했다.

김 부회장은 "원가 절감과 운영 효율화 노력을 통해 4분기 흑자 전환을 이뤄냈다"며 "반도체 소재의 성장을 기반으로 지속 가능한 기업 가치를 실현해 나갈 것"이라고 밝혔다.