최근 신용공여 관련 분쟁 조정 신청이 늘고 있다. 신용공여는 증권사의 금전 융자 및 증권 대여 영업행위로서, 크게 신용거래융자 (증권매수대금 융자) 및 신용거래대주 (매도증권 대여), 예탁증권담보융자 (증권을 담보로 한 금전 융자)로 나뉜다.

25일 한국거래소에 따르면 분쟁조정센터에 조정 신청이 접수된 신용공여 관련 분쟁은 지난 2011년 5건에 불과했으나 2012년 8건으로 늘었고, 올해 들어서는 15건에 달했다.

분쟁 증가는 최근 코스닥 시장을 중심으로 신용공여 잔고가 증가하여 주가 변동시 투자자의 추가 손실 발생 가능성이 높아진 반면, 투자자는 신용공여의 위험성을 제대로 인식하지 못한 채 투자결정을 하는 경우가 많기 때문인 것으로 풀이된다.

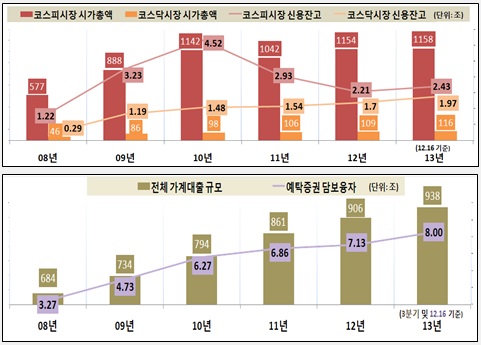

신용공여 잔고(16일 기준)는 약 12조4000억원으로 지난해말 약 11조원 대비 12% 증가했다. 특히 코스피 시장의 신용거래 잔고는 감소세(2010년 4.52조원→2013년 2.43조원)를 보이고 있지만 코스닥 시장 신용거래 잔고는 2008년 이후 지속적으로 증가하고 있다(2008년 0.29조원→2013년 1.97조원).

예탁증권을 담보로 한 증권사의 대출금액은 가계대출 증가세와 더불어 올해 처음으로 8조원을 넘어섰다. 증권사들은 높은 이자 수익과 담보 하락시 반대매매를 통한 편리한 채권 회수 이점 때문에 공격적인 신용공여 영업을 진행해왔다. 하지만 투자자의 입장에서는 주가급변시 추가적인 손실과 반대매매 손해 위험이 증가할 가능성이 크다.

한국거래소는 신용공여의 투자효과 만큼이나 손실 위험성에 대한 투자자의 면밀한 주의가 요구된다며 예상 가능한 분쟁 유형에도 대비할 필요가 있다고 조언했다.

아래는 분쟁의 주된 유형에 대비한 주의사항이다.

▶설명의무 위반 관련

신용공여 거래 개시 전, 직원의 안내에 따라 신용공여 설명 청취를 확인하는 서류에 서명을 한 경우, 추후 분쟁 발생시 설명의무 위반 입증이 어려울 수 있으므로, 거래 전에 직원에게 관련 위험성에 대한 충분한 설명을 요구하고, 거래약정서 및 설명서를 꼼꼼히 살펴본 후 투자를 결정하는 것이 좋다.

▶반대매매 관련

채무 미상환과 담보비율하락으로 인한 반대매매 발생에 대비, 평소 증권사의 만기 상환 및 추가담보납부 요구 등의 통지를 주의 깊게 살피고, 의문시 즉각 증권사에 문의하여 불측의 손실에 대비하며 반대매매 절차 위반이 의심되는 경우, 증권사에 즉각 항의하거나 거래소 분쟁조정센터등에 문의하여 손실이 커지는 것을 방지해야 한다.

▶과당매매 등 거래 조장 관련

직원에게 신용공여를 일임하는 경우 과당매매를 통한 손실 위험에 노출되기 쉬우므로, "증권투자의 자기 판단․자기 책임 원칙"을 명심하여 사적인 일임은 지양해야하며 특히, 신용거래와 예탁증권담보대출을 결합하여 거래하는 경우는 주가하락으로 인한 손실 위험이 배가되는 만큼, 위험성을 충분히 인지하고 투자를 결정하는 것이 분쟁예방에 도움이 된다.

증권투자과정에서 분쟁이 발생할 경우 한국거래소 분쟁조정센터(1577-2172)로 문의하면 전문적인 상담과 안내를 받을 수 있다.