Strong Buy(강력 매수) vs Sell(매도)

한화투자증권과 이트레이드증권 리서치센터가 현대미포조선 투자의견을 두고 충돌했다. 한화투자증권은 치열한 경쟁으로 현대미포조선이 올해까지 적자가 이어질 것이라며, 주식 ‘매도’를 주문했다. 반면 이트레이드증권은 ‘잘못된 시각’이라며 응수하며 ‘강력매수’를 권했다.

이트레이드증권은 현대미포조선의 현재 주가(15만9000원)보다 2배 높은 32만원을 목표주가를 제시한 반면, 한화투자증권은 13만원까지 떨어질 것으로 전망했다.

시작은 한화투자증권의 '파격적인' 투자의견 강등이었다. 지난 18일 한화투자증권은 현대미포조선의 투자의견을 '시장평균수익률'(Marketperform)에서 '매도'(Sell)로 하향조정했다. 목표주가도 15만5000원에서 13만원으로 16.1% 내렸다. 보고서 제목(미련이 상처를 남기다)도 파격적이었다. 지난 14일 “더 이상 애매모호한 투자의견을 제시하지 않겠다”고 선언한 한화투자증권의 의지가 반영된 것이다.

한화투자증권은 ‘치열해진 경쟁’을 부정적 요인으로 꼽았다. 정동익 한화투자증권 애널리스트는 “3만~6만 DWT급 선박(Tanker) 시장에서 현대미포조선의 작년 점유율은 58.6%에 이르렀지만, PC선 선가가 가파르게 상승하면서 수주경쟁이 치열해지고 있다”고 분석했다.

그는 “SPP 등 전통적인 경쟁자 외에도 성동조선해양, 삼성중공업(닝보) 등이 5만 DWT급 PC선 시장에 진입했고, 현대미포조선의 아성으로 여겨지던 3만 DWT급 케미컬선 시장에도 키타니혼 조선(Kitanihon Zosen) 등이 신규진입에 성공했다”고 분석했다.

바로 그 다음날 이트레이드증권이 정면으로 반박하고 나섰다. ‘여전히 선주들은 현대미포조선부터 찾고 있다’는 보고서로 현대미포조선을 옹호한 것이다.

19일 박무현 이트레이드증권 애널리스트는 “최근 일본 조선업체인 키타니혼 조선이 ‘스테인리스강으로 만든 화학제품 운반선’(Stainless Steel Chemical Tanker) 2척을 수주했다”며 “이를 두고 현대미포조선의 영역에 새로운 경쟁자가 출현한 것으로 잘못 이해하는 시각이 나타났다”고 설명했다. 한화투자증권의 분석에 대해 ‘잘못 이해한 시각’아라고 응수한 것이다. 투자의견 ‘강력매수’와 목표주가 32만원도 그대로 유지했다.

박 애널리스트는 “'스테인리스강으로 만든 화학제품 운반선'은 건조과정이 복잡하고 공사기간이 더 길다”며 “현대미포조선이 수익성이 낮아 수주를 받지 않은 것을 두고 의미있는 경쟁자의 출현이라 말하기 어렵다”고 덧붙였다.

실적 전망에 대해서도 평가는 엇갈렸다.

정동익 애널리스트는 현대미포조선이 올해 흑자전환이 어려울 것이라 전망했다. 그는 “영업이익률은 올해 4분기까지 마이너스를 이어갈 것”이라며 “내년까지도 의미 있는 수익성 개선은 쉽지 않다”고 전망했다. 흑자전환은 내년 1분기로 예상했다.

반면 박무현 애널리스트는 “현대미포조선은 조선업종에서 가장 빠른 실적개선을 보여줄 것”이라고 평가했다. 그는 “올해 안에 현대미포조선의 실적이 턴어라운드 되지 못한다 해서 실적 쇼크로 받아들여야 할 이유는 전혀 없다”고 반박했다.

팔아라! 사라!..이트레이드·한화증권 격돌

- 2014.03.19(수) 13:49

- SNS 로그인

많이 본 뉴스

- 1LIG넥스원, '고스트' 몸값 못하자…1092억 손실

- 2"일주일 내내 써도 거뜬?"…'꿈의 배터리' 난제 뚫은 삼성SDI

- 3폭락장에 돌아온 외국인, 삼전 보통주 팔고 우선주 담은 이유

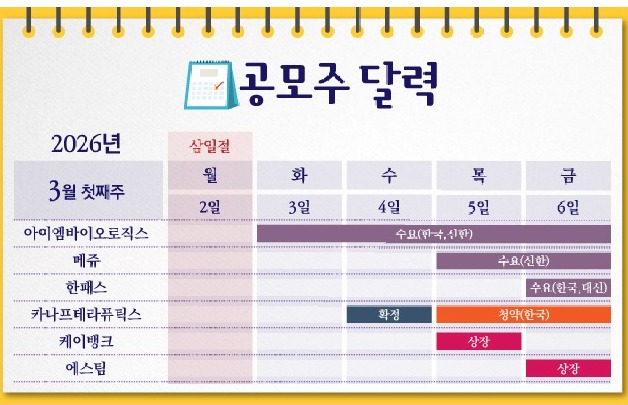

- 4[공모주달력]케이뱅크 드디어 증시 입성…메쥬·한패스 수요예측

- 5급매 쏟아진다는데… 사겠다던 사람들은 구경만?

- 6디지털자산기본법 제정 임박…은행 '스테이블코인' 물밑작업

- 7호르무즈 막히면 韓도 직격탄…유가 120달러 시나리오

- 8대주주 20% 규제 임박…두나무·네이버 M&A 막히나

- 9'청약의 봄' 이달 3.1만가구 분양 큰 장 선다는데…

- 10'현재보다 미래' 건설사 몸집 줄였지만 일감 1.3년치 확보

많이 본 증권 뉴스

- 1폭락장에 돌아온 외국인, 삼전 보통주 팔고 우선주 담은 이유

- 2[공모주달력]케이뱅크 드디어 증시 입성…메쥬·한패스 수요예측

- 3새파랗게 질린 한국증시, 코스피 역대 최대 12% 급락

- 4ETF로 쏠리는 자금...의결권 시험대 놓인 자산운용사

- 5[ETF워치]이란 공습에 출렁인 시장, ‘방산’에 쏠린 자금

- 6'중동 전쟁'이 찬물 끼얹은 한국 증시 70주년

- 7코스닥 상폐 급증...부실징후는 OO에서 나왔다

- 8"코스피 6000 안착 시험대"…미국-이란전쟁 증시 영향은

- 9아찔하다 코스피…예측불가 삼전하닉

- 10중동 리스크에 '녹아내린 계좌'…이틀새 코스피 1000포인트 널뛰기