한때 이름조차 생소했던 주가연계증권(ELS)이 이제는 대세 투자상품으로 자리 잡았습니다. 요즘엔 이 'ELS'와 알파벳 약자가 엇비슷한 보험연계증권(ILS)이 뜨고 있다는데요.

한동안 기관과 고액 자산가들에만 선보였던 보험연계증권에 투자하는 펀드가 최근 공모 형태로도 나오며 눈길을 끌고 있습니다. 그렇다면 보험연계증권은 무엇이고 또 보험연계증권 펀드의 매력과 리스크는 뭘까요?

'ELS'는 주식을 뜻하는 Equity가 연계된 증권으로 Equity-Linked Securities의 약자입니다. 특정 주권 가격이나 주가지수 수치에 연계되는 증권이죠. 그렇다면 ILS는 어떨까요? 맞습니다. 바로 보험(Insurance)과 연계된 증권입니다.

그렇다면 보험과 어떤 연결고리가 있는 증권일까요. 여기서 보험은 그냥 보험이 아니라 재보험 즉 보험사들이 드는 보험을 말합니다. 한마디로 '보험을 위한 보험'인데요. 개인이나 기업이 입은 불의의 경제적 손실을 보험사가 보장해주듯이 보험사들이 예상치 못하는 보상 위험에 대해 다시 보험을 드는 형태입니다.

이를테면 엄청난 자연재해가 발생하면 보험사들은 그에 상응하는 막대한 보험금을 대느라 망할 수도 있겠죠. 따라서 재보험을 통해 다른 보험사들에 위험을 분산하는 겁니다.

대표적인 보험연계증권 중 하나가 바로 재해연계증권인데요. 영어로 'Catastrophe Bond'라고 하고 앞의 'Cat' 글자만 따 '캣본드(Cat Bond)'라고도 불립니다. 캣본드는 지진이나 쓰나미, 홍수 등 큰 피해가 예상되는 자연재해에 대비해 발행하는 보험연계증권입니다.

보험연계증권의 역사는 길지 않습니다. 1992년 초대형 자연재해 허리케인 앤드루(Andrew)가 발생하며 상당수 재보험사와 보험사를 지급불능 상태에 빠뜨렸는데요. 이처럼 극단적인 보험리스크에 대비하기 위해 등장했습니다.

이후 허리케인이 자주 출몰하는 미국 플로리다 지역이나 지진이 잦은 일본, 사이클론이 빈번한 호주 등 주로 선진국에서 자연재해 보험상품을 파는 보험사가 채권을 발행해 자본시장에 유통하고 있습니다. 요즘에는 자연재해 외에 테러와 항공, 노령화, 전염병 등 다양한 영역을 대상으로 보험사건 유형이 점차 확대되고 있는 추세입니다.

보험연계증권의 경우 자연재해가 발생할 확률은 낮지만 한 번 발생하면 손실 위험이 커 통상 미국 국채 금리나 라이보(런던 은행 간 금리)에다 연 6~8%포인트의 금리를 더 쳐줍니다. 금리 매력이 상당한 편이죠?

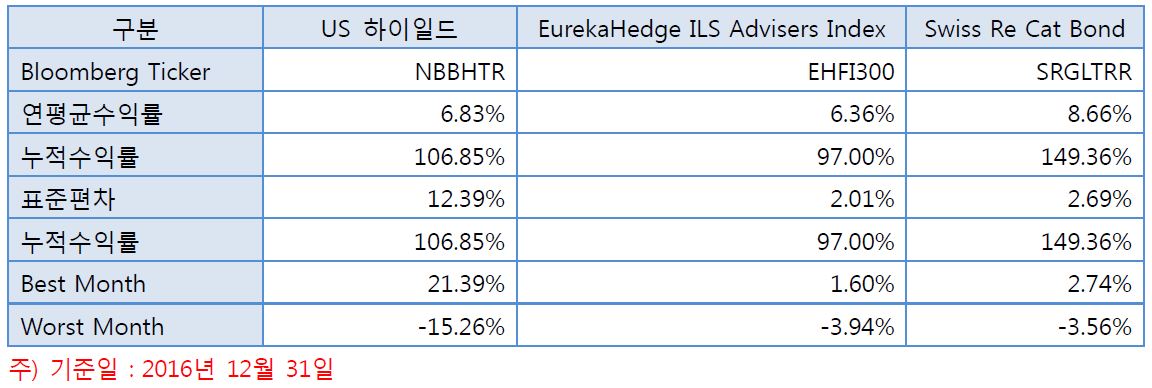

보험연계증권에 주로 투자하는 펀드의 성과를 측정하는 '유레카헷지 ILS 어드바이저스 인덱스'의 경우 지난해 말 현재 연평균 수익률(2005년 12월 출시)은 6.36%를 기록했고, 스위스리 캣본드 인덱스(2007년 출시) 수익률은 8.66%에 달했습니다.

게다가 이미 눈치챈 분들도 계시겠지만 보험연계증권은 또 다른 매력이 있습니다. 평소 접하는 거시경제 변수나 시장 상황과의 연계성이 극히 낮다는 겁니다.

투자 성과가 재해 등 보험사건 발생 빈도나 규모에 따라 결정되기 때문이데요. 좀더 유식하게 표현하면 거시 변수와의 '절연성'이 높다고 하네요. 따라서 포트폴리오를 구성할 때 주식이나 채권 등 전통자산을 보완하기 좋은 상품으로 꼽힙니다.

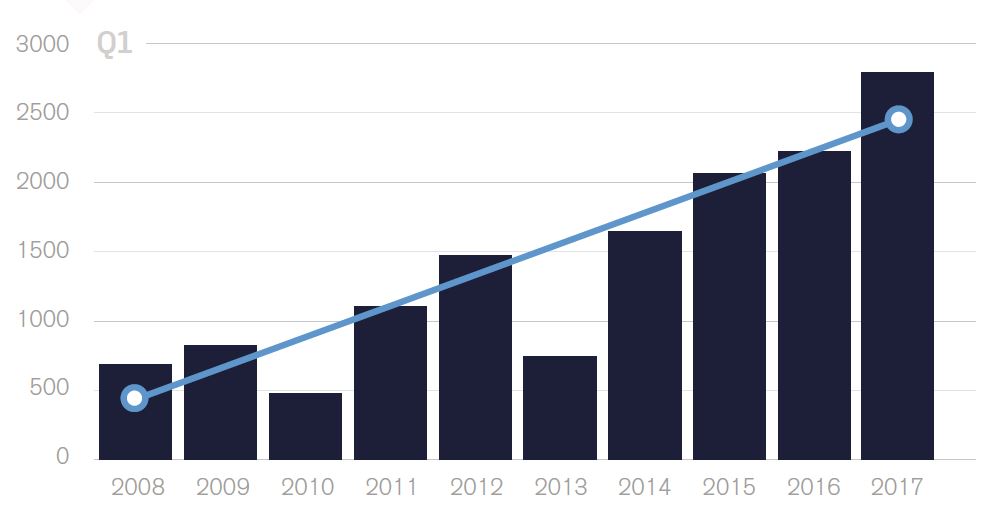

매력적인 금리에다 시장 상황에 따라 수익률이 크게 흔들리지 않는 특징으로 최근 보험연계증권 투자가 더 주목받고 있는 겁니다. 시장조사업체 아르테미스에 따르면 현재 재난채권 및 보험연계증권 시장의 규모는 272억달러에 달하고, 올해 1분기에만 사상 최대인 27억6000만달러가 발행됐습니다.

| ▲ 보험연계증권 매년 1분기 발행액 추이. 단위:백만달러. 출처:아르테미스 |

하지만 보험연계증권은 지금까지 기관 투자자나 고액 자산가들의 전유물이었는데요. 이제껏 사모펀드 형태로만 나왔고 지금도 여전히 이 방식을 선호합니다. 다만 최근 공모펀드로도 일부 선을 보이면서 개인 투자자들도 보험연계증권 펀드 투자가 가능해졌습니다.

최근 선보인 '공모형 현대인베스트 ILS 오퍼튜너티 증권투자신탁1호'의 경우 재해채권과 '담보된 재보험', '산업손실 보증' 등에 투자합니다. 캣본드인 재해채권 외에 '담보된 재보험'은 만기가 1년 이하인 1대 1계약 형태로 소규모로 발행합니다. 담보된 계좌에 투자 원금을 보관하고 이를 담보로 보험 프리미엄을 수취합니다. '산업손실 보증'은 재해 등 보험사건 손실에 대한 보험금을 보험산업 전체 손실금액에 연동해 지급합니다.

단 모든 금융상품에 따라붙기 마련인 리스크가 ILS 펀드에도 당연히 있겠죠. 보험연계증권 펀드 역시 최근 투자 열풍이 불고 있는 부동산펀드처럼 환매가 제한되는 폐쇄형입니다. '공모형 현대인베스트 ILS 오퍼튜너티 증권투자신탁1호'의 경우 투자 기간이 1년 9개월이라고 하네요.

보험연계증권이 일반 시황과의 연계성은 떨어지지만 자연재해 빈도가 상대적으로 높은 지역을 대상으로 발행되고, 자연재해 자체는 예측불가능하다는 점도 염두에 둬야겠죠. 펀드 투자설명서에 따르면 ILS펀드는 투자 위험도가 매우 높은 1등급으로 분류됩니다. 보험연계증권이 해외채권이어서 환 손실 가능성이 존재한다는 점도 유의하세요.