기업들이 활발하게 주주환원에 나서면서 자사주 매입이 줄을 잇고 있다. 다만 대표적인 주주환원 정책으로 꼽히는 현금배당과는 달리 자사주 매입의 경우 소각하지 않으면 효과가 제한적이라는 분석도 있다. 설비투자 재원을 갉아먹으면서 장기적인 성장엔 오히려 독이 된다는 우려도 여전하다. 자사주 매입의 빛과 그림자를 2편에 걸쳐 짚어본다. [편집자]

한때 주주환원에 인색했던 한국 기업들이 변하고 있다. 특히 올해는 주주환원 움직임이 어느 때보다 활발한 해가 될 전망이다. 새 정부 출범과 함께 기업 지배구조 개선 요구가 높아진 가운데 스튜어드십 코드 도입도 본격화하고 있어서다.

주주환원 확대는 미국과 일본 등 선진국에선 이미 거스를 수 없는 대세로 자리잡고 있다. 주가 부양을 비롯해 자사주 매입 효과도 쏠쏠하다는 평가를 받고 있다.

◇ 자사주 매입 규모 '쑥쑥'

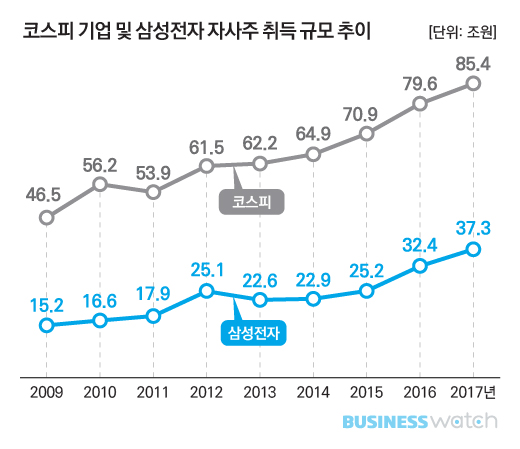

삼성전자는 올해 9조3000억원 규모의 자사주 매입 및 소각 계획을 발표한 후 이를 차근차근 진행 중이다. 지난해에도 8조원이 넘는 자사주를 사들인 삼성전자는 31일 내놓은 주주환원 정책에서 앞으로 3년간 잉여현금흐름의 최소 50%를 배당으로 집행하고, 잔여재원이 생기면 추가 현금 배당과 함께 자사주를 매입해 소각하겠다고 밝혔다.

삼성전자는 물론 코스피 상장사들의 자사주 취득은 꾸준히 늘고 있다. 자본시장연구원에 따르면 코스피 기업들의 자사주 취득 규모는 2010년 56조2000억원에서 올해 85조4000억원으로 불어났다. 특히 2015년 이후 자사주 매입 규모 증가세가 두드러진다.

한국은 물론 미국과 일본 등 선진국에서도 자사주 매입 증가 추세가 뚜렷하다. 미국은 금융위기 이후 스탠더드 앤드 푸어스(S&P )500 기업들의 주주환원 규모가 자사주 매입을 중심으로 많이 증가했다. 2009~2014년 사이 S&P500 지수의 자사주 매입 금액은 1376억달러에서 5533억달러로 늘며 연평균 32.1%나 늘었다.

일본의 경우도 2014년 일본판 스튜어드십 코드 도입과 함께 자사주 매입 기업이 크게 늘고 있다. 스튜어드십 코드 도입으로 자본 효율성에 대한 인식이 높아지면서 자사주 매입을 통한 주주환원이 활성화하고 있다.

자사주 매입은 자기 회사의 주식을 주식시장 등에서 사들이는 것으로 배당과 함께 대표적인 주주환원 정책으로 꼽힌다. 반드시 자기자금으로 자사주를 사야 하고, 자사주 취득 한도는 자본총계에서 자본금과 자본준비금, 이익준비금을 제외하고 남은 금액인 '상법상 배당 가능한 이익'에서만 가능하다.

자사주를 매입하면 주식 유통 물량이 줄면서 주가 상승 요인이 되고, 자사주 매입 후 소각까지 이어지면 배당처럼 주주에게 이익을 환원하는 효과가 있다. 게다가 취득된 자사주에는 배당 청구권이 없어 향후 기업이 배당을 지급할 경우 주당 배당액이 늘어나게 된다.

과거엔 적대적 인수·합병(M&A)에 대비해 경영권을 보호하는 수단으로 쓰였지만 지금은 주가 안정을 목적으로 하는 경우가 더 많다. 특히 요즘에는 배당에 대한 기대가 커지면서 또 다른 배당 수단으로써 자사주 취득에 대한 관심이 부쩍 늘고 있다.

현금배당을 요구하는 목소리가 더 높지만 자사주 매입이 배당보다 더 강력한 주주환원 정책이라는 평가도 나온다. 배당수익은 과세하지만 주가 상승에 따른 매매차익엔 세금이 붙지 않기 때문이다. 대주주 입장에서도 주식 소각 시 대주주 지분율을 높일 수 있다는 장점도 있다.