2017년 12월 1일. 연말이 되면 엄마들은 더욱 바빠진다. 다음 해 3월 입학 시즌을 앞두고 원하는 어린이집과 유치원의 입학설명회에 다니면서 더 많은 정보를 수집하고 지원서를 접수해야 한다. 그래야 정원에 변동이 생기는 대로 우리 아이를 더 좋은 어린이집이나 유치원에 보낼 수 있기 때문이다.

초등학교나 중고등학교도 마찬가지다. 특히 맞벌이 부부라면 공교육 후 아이가 혼자 보내야 하는 시간이 많은 만큼 사립학교에 보낼지, 사교육 스케줄을 채울지, 돌보미나 할머니의 도움으로 가정교육을 할지 결정해야 한다.

나 역시 다른 엄마들과 다를 바 없다. 복직 전에는 정원이 다 차지 않은 민간 어린이집 중에 가장 나은 곳을 찾기 위해 상담을 다니며 발품을 팔았고, 이후엔 입학이 가능한 국공립 어린이집으로 옮기기 위해 입학설명회를 섭렵했다.

워킹맘은 설명회 한번 참석하기도 하늘의 별 따기다. 일부는 워킹맘을 배려해 토요일이나 금요일 저녁 시간으로 설명회 시간을 잡지만, 그렇지 않은 6~7시대 설명회에 참석하려면 어찌나 뛰었는지 한겨울에도 땀을 뻘뻘 흘리며 도착하기도 했다.

아이가 없을 때는 어린이집, 유치원이 다 비슷하지 설명회가 뭐 그리 중요하냐고 생각했던 적도 있다. 하지만 현실은 정반대였다. 나는 설명회에 가기 전 궁금한 사항을 추리고 추려 10가지 정도 적어갔다. 설명회 현장은 주요 기자간담회를 방불케 했다. 나를 포함한 학부모들의 질문이 계속 이어졌다.

등하원 시간부터 특별활동, 방과 후 수업, 원비, 급식과 간식, 낮잠시간 등 충분히 예상 가능한 질문부터 영아의 경우 배변 후 어떻게 씻는지, 식판이나 물컵은 어떤 걸 사용하는지, 교실 청소는 어떻게 하는지까지 각양각색의 디테일한 질문들이 이어졌다. 아이를 맡기는 부모의 걱정과 고민, 궁금증 등이 모두 반영되면서다.

아이에게 장난감이나 책 하나 사주면서도 알아보고 또 알아보는데 아이를 계속 맡겨야 할 보육기관 결정인데 오죽하랴.

펀드 이름 뽀개기

아이에 관한 일이라면 사소한 궁금증까지 해결해야만 직성이 풀리는 엄마면서, 왜 본인이 가입한 펀드는 누가 운용하는지조차 모르면서 덜컥 가입해버리는 걸까.

아무리 정신없고 신경 쓸 일이 태산인 워킹맘이라지만 아이에게 쏟는 열정의 반의반만 재테크에 쏟아보자. 이름이 길고 어렵단 이유로, 증권이나 은행 창구 직원의 말만 듣고 덜컥 가입해왔던 관행을 이젠 고쳐볼 때가 됐다.

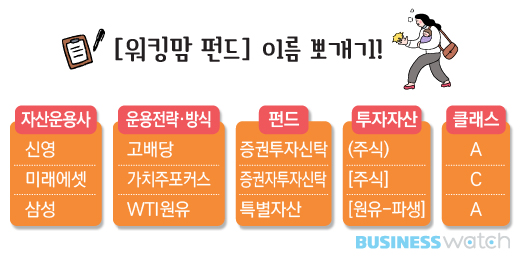

알고 나면 어렵지 않은 펀드의 이름과 종류부터 알아보자. 길고 어려운 펀드 이름에도 규칙이 있다. 단어별로 띄어보면 운용회사와 전략, 투자자산, 보수방식까지 모두 파악할 수 있다.

'신영고배당증권투자신탁(주식)A'라는 펀드가 있다. '신영/고배당/증권투자신탁/주식/A'로 나누고 앞에서부터 자산운용사, 운용전략·방식, 펀드, 투자자산, 클래스 순으로 읽으면 된다.

똑같은 방식으로 '삼성WTI원유특별자산[원유-파생]A'를 보면 삼성자산운용이 WTI 원유에 투자하는 특별자산펀드로 파생상품에 투자하는 A클래스 펀드다.

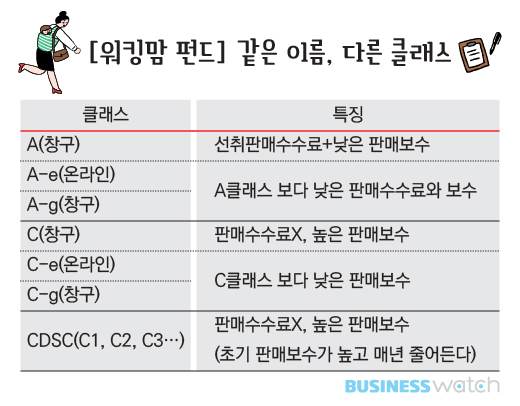

펀드에도 클래스가 있다

펀드 이름이 같더라도 마지막에 붙어있는 알파벳, 클래스에 따라 수익률이 달라질 수 있다. 친구와 분명 같은 펀드에 가입했는데 몇 년 뒤 수익률이 3.5%나 벌어졌다면 클래스로 생긴 차이로 보면 된다.

클래스는 같은 펀드 내에서 판매수수료의 부과 시점과 가입 경로에 따라 구분되는 펀드의 세부 종류다. 기준가격이나 판매보수, 수수료가 달라질 수 있는 만큼 투자 기간과 목적에 따라 클래스를 구분해 가입하는 것이 합리적이다.

예를 들어 장기투자라면 A클래스가 좋다. 가입 시 1% 내외의 일회성 선취 수수료를 내야 하지만 매년 내는 판매보수가 상대적으로 낮아 장기투자에 적합하다. 장기 투자자라면 C1, C2 등으로 표시되는 CDSC 클래스도 살펴볼 필요가 있다. 초기 비용부담이 크지만 매년 판매보수가 줄어드는 장점이 있다.

반대로 단기투자자라면 C클래스가 유리하다. C클래스는 판매보수가 A클래스보다 높지만 가입 시 선취수수료를 내지 않아도 된다.

어디에 투자할 것인가

투자 자산도 중요하다. 어느 자산에 투자하느냐에 따라서 주식형과 채권형, 혼합형, 실물자산형 등으로 펀드를 나눌 수 있다.

주식형펀드는 말 그대로 주식에 투자한다. 변동성이 커 손실 위험이 크지만 기대 수익도 높은 편이다. 일반적으로 저금리, 고물가 상황에서 주가 상승에 따른 고수익을 기대할 수 있다.

경기가 나쁠 때는 투자위험이 적은 채권형펀드가 좋다. 주식형펀드보다 기대 수익은 낮지만 상대적으로 안전하다. 국공채나 회사채를 비롯해 단기금융상품에 투자해 채권의 이자수익과 매매차익을 추구하는 펀드인 만큼 주로 증시가 하락하거나 금융시장이 불안정할 때 안정적인 수익률을 기대할 수 있다.

여러 펀드를 살펴보기 어렵다면 혼합형펀드도 좋다. 투자자산 일부는 주식에, 나머지는 채권에 투자하는 펀드다. 채권 비중이 높으면 채권혼합형펀드, 주식 비중이 높으면 주식혼합형펀드라고 한다.

원유를 비롯한 실물에 투자하는 파생상품펀드도 있다. 요즘은 부동산을 매입한 후 임대하거나 비싼 가격으로 매각해 매매차익을 추구하는 부동산펀드도 인기다.

국내 투자자산 외에도 해외 주식과 채권, 실물에 투자하는 해외펀드도 있다. 해외 투자가 하고 싶어도 직접 투자가 어려운 투자자에게 좋은 상품이다. 다만 해외펀드에 투자하려면 환율 변동에 따른 위험도 따져볼 필요가 있다.

총 1개의 댓글이 있습니다.( 댓글 보기 )