대내외 악재로 시장이 꽁꽁 얼어붙은 가운데 배당주에 이목이 집중되고 있다. 급락장에서 주가 하방 압력을 지탱할 수 있는 재료를 갖춘 데다 국내외 기준금리 인하 조치로 배당수익에 대한 매력도가 높아지고 있기 때문이다.

◇ 한전KPS 등 상대적으로 견조한 배당주 '눈길'

7일 오후 1시25분 현재 한전KPS는 전 거래일 대비 0.3%(100원) 상승한 3만700원에서 거래되고 있다. 지난주부터 시장이 약세 흐름을 이어가고 있는 것과 대조적으로 이날 소폭 반등을 시도하고 있다.

한전KPS는 화력 원자력 송변전 등 전력 사업에 주력하고 있다. 최대주주는 지분 51%를 갖고 있는 한국전력공사다. 안정적인 사업포트폴리오로 두둑한 배당금으로 투자자들의 이목을 끄는 종목 중 하나다.

탈원전 탈석탄 정책으로 정비 대상 물량이 줄어들고 신재생에너지가 두각을 보이지만 UAE 원전을 중심으로 해외 매출이 증가 추세를 보이면서 올해 실적은 예년 수준에 달할 것으로 예상된다.

에프앤가이드에 따르면 한전KPS의 올해 매출은 1조2466억원, 영업이익은 1707억원으로 예상되고 있다. 매출은 전년대비 3.8% 증가하만 영업이익은 10.9% 감소하는 셈이다. 이 경우 예년 수준의 배당성향이 적용될 가능성이 높다.

한전KPS의 최근 6년여간 배당성향은 약 50%에 달한다. 이를 올해 예상 실적에 적용시켜 계산하면 보통주 1주당 1450원 가량의 배당금이 산출된다. 지난해 배당금은 보통주 1주당 1790원이었다.

NH투자증권은 "한전KPS의 경우 다른 유틸리티 업체와 비교해 외부 변수 영향을 받지 않기 때문에 실적 안정성이 높다"며 "배당주 관점에서 접근하는 것이 바람직하다"고 말했다.

현대차증권은 "올해 이익은 다소 떨어질 수 있지만 안정적 배당과 이익 성장으로 주가는 견조한 흐름을 지속할 전망"이라며 "불확실성이 높아진 시기에 안정적인 투자대안이 될 것"이라고 조언했다.

◇ 주가 하방 요소 지탱…배당수익 부각 기대

증권가는 한전KPS와 같이 최근 수년간 일정 수준 이상의 배당을 실시해 온 기업에 주목한다. 주가가 어떻게 움직일지 모르는 상황에서 주가 하방 요소를 어느정도 지탱할 것으로 기대되기 때문이다.

최근 국내외 중앙은행의 기준금리 인하 조치로 시장금리가 더 내려갈 것으로 보이면서 배당수익 매력이 부각되고 있는 점도 현 시점에서 배당주에 주목해야 할 이유로 꼽힌다.

신한금융투자는 "고배당주 배당성장주 모두 하락장에서 수익률 방어 역할을 한다"며 "국내 경기와 금리가 오름세로 반전하기 전까지 배당성장주 성과가 양호할 것으로 추정된다"고 분석했다.

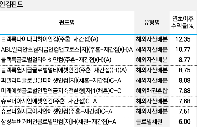

KB증권은 "배당수익률을 믿을 만한 기업은 최소 5년 이상 일정수준 이상으로 배당을 유지하고 있는 곳"이라며 해당 기업으로 롯데쇼핑 삼현철강 동방아그로 한국철강 레드캡투어 오리온홀딩스 KCC 등을 꼽았다.