주가연계증권(ELS) 규제가 베일을 벗었다. 우려했던 것보다는 완화된 내용이라는 평가지만 결과적으로 증권사들의 ELS 발행이 위축될 것이란 분석이 대세다.

특히 증권사들 가운데 상대적으로 파급이 커질 수 있는 곳에 시선이 쏠린다. 초대형 IB 가운데서는 삼성증권이 가장 영향이 클 것으로 점쳐지고 한화투자증권 등 일부 중소형 증권사들의 부담이 예상된다.

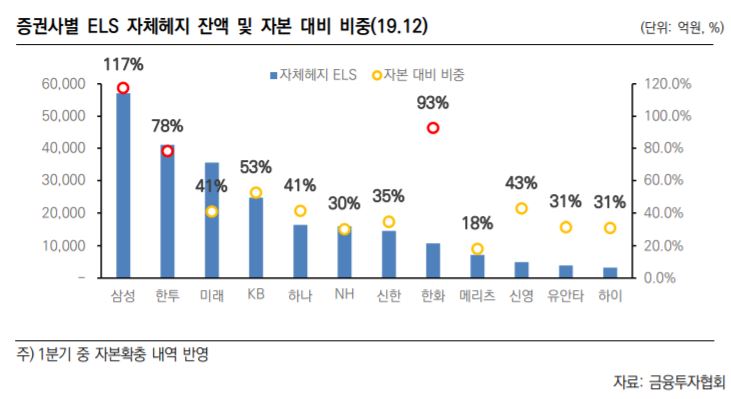

◇ 전체 파급 제한…삼성증권 부담 가장 커

시장이 우려했던 ELS 총량 규제는 없었다. 금융당국은 원화 및 외화유동성 비율 강화와 함께 ELS 절대 발행금액이 아닌 자기자본에 비해 과도하게 ELS를 발행할수록 레버리지비율의 가중치 등을 높여 관리하기로 했다.

대신 ELS 규제에 나선 원인인 외환시장 파급과 크게 상관없는 국내 지수 위주의 ELS에 대해서는 가중치를 완화하기로 했다. 기존 발행분이 아닌 신규 발행분부터 단계적으로 적용되고 가중치도 단계적으로 상향돼 당장은 부담이 크지 않을 것이란 평가가 나온다.

그러나 증권사들에게 규제 자체가 부담이다. 특히 해외 투자은행(IB)이 대신 헤지를 해주면서 증거금 납입 부담이 없는 백투백 헤지와 달리 자체 헤지 비중이 큰 증권사들은 물론 절대 금액이 적더라고 자기자본 대비 ELS 발행잔액이 큰 증권사들의 경우 발행 자체를 줄이거나 자기자본을 늘려야 하는 부담을 안게 됐다.

ELS 발행 잔액이 가장 크면서 자기자본을 크게 넘어서고 자체 헤지 비중이 높은 증권사는 삼성증권이다. NH투자증권에 따르면 삼성증권의 ELS 발행잔고는 7조원대로 자기자본 4조6000억원을 넘어서고 자체 헤지 비중이 높은 편이다.

삼성증권의 경우 지난 1분기 ELS 헷지비용 증가로 운용손실이 발생하며 상품운용 손익 및 금융수지가 적자를 기록한 바 있다.

다만 발행잔고를 전액 규제 적용 대상으로 가정하더라도 레버리지비율 상승 폭이 40~50%선으로 충분히 감내할 수준이라는 평가가 나온다. NH투자증권은 규제 자체를 긍정적으로 볼 수 없지만 실질적인 손익 영향이 크지 않을 것으로 전망했다.

◇ 자기자본 대비 ELS 발행금액 큰 중소형사 주목

오히려 절대 발행 규모 자체가 큰 대형 증권사보다 자기자본 대비 ELS 발행 비중이 큰 중소형 증권사들이 부담이 클 수 있다. 기존의 ELS 발행 규모를 유지하기 위해서는 자기자본 확충을 해야 하기 때문이다. 금융감독원 등에 따르면 ELS 잔액이 자기자본 보다 큰 증권사는 지난 1분기 말 현재 9곳이다.

한국신용평가에 따르면 지난해 12월 기준 ELS 발행 금액이 자기자본에서 차지한 비중이 가장 큰 증권사는 삼성증권(117%)에 이어 한화투자증권(92%)로 집계됐다. 한화투자증권의 경우 ELS 발행금액이 자기자본 규모인 1조원에 육박했다.

그 외 대부분의 증권사는 자기자본 대비 ELS 발행금액 비중이 60% 선을 밑돌면서 여유가 있는 편이다.

지난 1분기 기준으로도 상황은 비슷하다. 비즈니스워치가 지난 3월 말 현재 자기자본(별도 기준) 대비 증권사별 ELS 발행잔액(외화, 원화, 공모, 사모 모두 포함) 비중을 집계한 결과 대형사 가운데 100%를 넘어서는 곳은 삼성증권(161%), KB증권(129%), 한국투자증권(126%), 신한금융투자(111%) 순이었다. 자기자본 1조원 대의 중소형 증권사 가운데서는 신영증권(221%), 한화투자증권(121%)이 100%를 크게 웃돌았다.

업계에서는 이들 증권사가 당장 자기자본을 추가로 확충하기보다는 발행금액 자체를 줄일 것으로 보고 있다.