원·달러 환율이 글로벌 금융위기 당시 수준으로 고공행진하고 있다. 전 세계적인 인플레이션(물가 상승) 압박과 금리 상승으로 안전자산인 달러 몸값이 천정부지로 치솟으면서다.

이 가운데 국내 외환시장에서는 증권사들의 달러 쌓기가 환율 상승의 원인 중 하나로 지목된다. 최근 파생결합증권(ELS) 헤지를 위한 마진콜(추가 증거금 요구)에 대비해 달러를 조달하려는 수요가 늘고 있다는 분석이다.

증권사, 원·달러 환율 끌어올린 배후 지목

23일 서울 외환시장에 따르면 20일 원·달러 환율은 전 거래일 대비 9.60원 내린 1268.10원으로 거래를 마쳤다. 지난 12일에는 종가 기준 1288.60원까지 치솟으며 2009년 7월14일(1293원) 이후 13년 만에 최고치를 기록했다. 이후 한국은행의 빅스텝(기준금리 0.50%포인트 인상) 시사와 미국 경기 둔화 우려로 1260원대로 내려오기도 했지만, 여전히 변동성이 큰 모습이다.

원·달러 환율의 고공행진을 부추긴 주체 중 하나로는 증권사가 지목된다. 증권사들이 ELS 마진콜에 대비한 달러 확보에 나서고 있기 때문이다. 앞서 코로나19 팬데믹(대유행)이 발발했던 2020년 초에도 전 세계 증시 폭락에 증권사들이 마진콜에 대응하기 위해 달러 조달에 나서면서 원·달러 환율 급등을 견인한 바 있다. 기초자산이 해외지수인 경우 통상 현지 거래소에 달러로 증거금을 낸다.

김승혁 NH선물 연구원은 "최근 증시 급락으로 마진콜이 발생하면서 1분기부터 증거금 납부 수요가 지속되고 있다"며 "증권사들의 달러 매수 수요는 수급 측면에서 달러 하단을 지지하는 요인 중 하나"라고 분석했다.

원·달러 환율 상승에 베팅하는 움직임으로도 읽힌다. 한 시중은행 딜러는 "증권사들이 시장이 당분간 회복되기 어려울 것으로 예상하고 달러를 모아두려는 것으로도 해석할 수 있다"며 "보통 단기 조달시 외환(FX)스와프 시장에서 조달할 수 있고 장기로는 외화채를 찍어 마련할 수 있다"고 설명했다.

증시 급락에 해외자산 ELS 조기상환 실패

증권사들이 마진콜 자금 마련에 나선 배경으로는 최근 전 세계 주요 증시 하락으로 ELS 시장 분위기가 악화되고 있는 영향이 크다.

ELS는 기초자산으로 삼은 지수나 종목의 가격이 일정 범위 안에서 움직일 경우 수익을 얻는다. 그러나 이를 벗어날 경우 녹인(Knock-in) 구간에 진입해 손실이 발생한다. 보통 발행일 이후 지수나 종목 주가가 40~50%이상 떨어지면 녹인 구간에 들어가도록 설계된다.

자체 헤지를 하는 증권사는 해외거래소에 증거금을 내고 파생상품을 매수한다. ELS 가격이 하락할 경우에는 거래를 계속하기 위해 파생상품에 대한 증거금을 추가로 납부해야 한다.

그런데 최근 주요국 주가 지수가 수 개월째 날개없는 추락을 겪으면서 자체 헤지 증권사들이 마진콜을 맞닥뜨리고 있는 것이다.

기초자산으로 주로 사용되는 스탠더드앤드푸어스(S&P)500지수는 작년 3월 이후 처음으로 4000선 아래로 떨어졌다. 지수는 한 달간 약 10% 하락했으며 작년 말과 비교하면 18% 가량 내렸다. 마찬가지로 주요 기초자산인 유로스톡스50지수는 현재 3600대로 한 달 전과 비교해 5% 가까이 하락했다. 올 들어선 14% 넘게 추락했다.

실제로 상환 시기를 미루는 ELS도 점점 늘고 있다. KB증권은 지난 13일 S&P500, 유로스톡스50 지수를 기초자산으로 두고 있는 ELS 제2017호의 조기상환을 연장한다고 알렸다. NH투자증권도 S&P500, 유로스톡스50, 홍콩H지수를 기초자산으로 두고있는 ELS 21353회와, 21354회의 조기상환 연기를 안내했다. 미래에셋증권은 유로스톡스50과 S&P500지수를 기초자산으로 둔 ELS 제29830회의 조기상환 행사를 미뤘다.

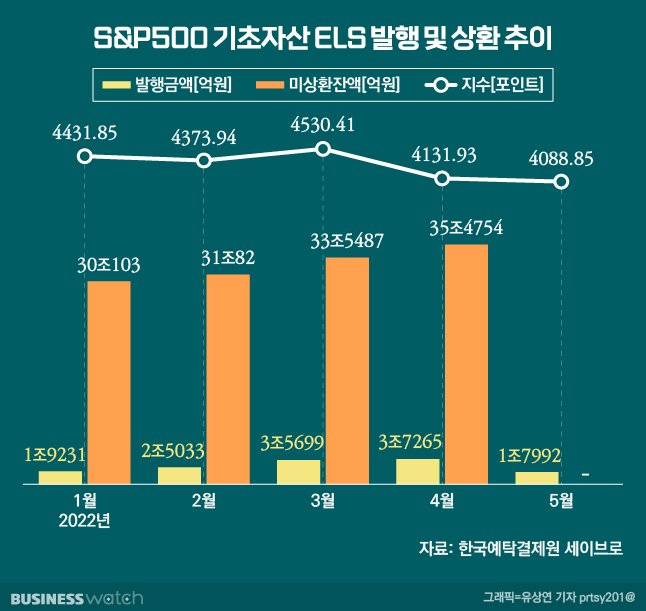

한국예탁결제원 세이브로에 따르면 기초자산별 ELS 미상환잔액은 4월 말 기준 S&P500 35조4754억원, 유로스톡스50 33조725억원, 홍콩H지수 20조3342억원으로 집계된다. 미상환잔액은 지난 2020년 상반기부터 급감하기 시작해 작년 6월부터 다시 늘기 시작했다.

그러나 대다수 전문가들은 다행히도 이번 사태가 증권사들의 유동성 리스크로 이어지지 않을 것이란 시각이다. 그간 외화 유동성을 많이 확보해놨다는 이유에서다.

앞선 마진콜 사태 이후 증권사들은 자체 헤지 규모를 대폭 줄이는 동시에 외화유동성을 강화했다. 금융당국은 올해부터 외화유동성자산 비율을 20% 이상 유지하도록 했다.

강승건 KB증권 연구원은 "코로나19 대유행 때 감독당국이 외화유동성을 일정 부분 확보하도록 지시했었다"며 "(외화유동성자산 비율) 기준이 바뀌면서 증권사들은 과거에 비해 외화유동성을 확보해둔 상태"라고 전했다.