유안타증권이 풍산의 방산 부문 이익 비중이 줄 것으로 전망하면서 목표주가를 8만원에서 7만4000원으로 내렸다. 시장에서 거론되는 인적분할 가능성은 낮은 것으로 봤다.

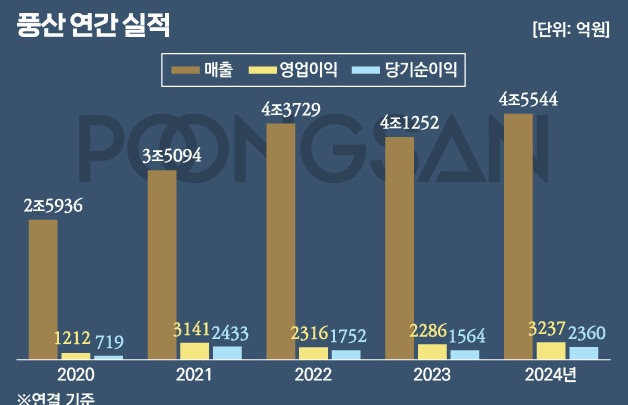

이현수 유안타증권 연구원은 17일 보고서를 통해 "세전이익 기준 방산 부문 비중은 2021년 41%에서 2024년 90%까지 3년 연속 확대됐으나, 2025년에는 다시 감소할 것"이라고 밝혔다.

탄약 수출 비중이 줄고 있다. 이 연구원은 "방산 부문은 수출 대비 상대적으로 수익성이 낮은 내수 판매가 확대하면서 이익률은 하락할 것"이라고 짚었다. 그는 이어 "2020년부터 2023년까지 4년 연속 한국 탄약 수출 1위 국가는 미국이었으나 2024년은 폴란드가 1위를 차지했다"며 "올해 1분기 폴란드 수출은 없는 것으로 파악되며 미국 비중은 40%"라고 덧붙였다.

1분기 실적도 부진할 것으로 전망했다. 이 연구원이 추정한 1분기 매출은 전년 동기대비 11% 감소한 1조930억원, 영업이익은 9.8% 감소한 490억원이다. 그는 "신동부문의 수익성은 개선되겠지만 방산부문 매출액은 계절성 등이 반영, 전년 동기대비 47% 감소할 것"으로 추정했다.

인적분할 가능성도 낮은 것으로 봤다. 이 연구원에 따르면 지난 2008년 풍산홀딩스와 풍산으로 인적분할하며 최대주주 지배력을 강화한 바 있다. 당시 10%대였던 류진 회장의 지분율은 현물출자에 의한 유상증자로 30%대까지 늘었다.

이후 2022년 풍산이 방산 부문 물적분할 계획을 발표하면서 소액주주연대(물적분할반대주주연합)의 반대에 부딪힌 바 있다. 물적분할반대주주연합은 인적분할을 주장했다. 물적분할은 기존 법인이 자회사의 지분을 100% 보유한다. 반면 인적분할은 존속법인 주주가 새로 설립한 자회사의 지분을 기존 주식 보유 수만큼 나눠 갖는다.

이 연구원은 "풍산은 방산 업종 내 다른 종목보다 밸류에이션이 낮아 방산 부문 인적분할 이슈가 거론됐다"며 "현시점에서는 조직관리 이슈와 자사주 신주배당 금지 등으로 인적분할이 최대주주 및 경영진에게 매력적이지는 않을 것"으로 전망했다.