대신증권이 자기주식(자사주)을 소각하겠다고 밝혔어요. 주주들에겐 상당히 반가운 소식인데요. 2002년 20만주의 자사주 소각을 진행한 이후 20년이 넘도록 자사주 소각이 이루어진 적이 없었기 때문이죠.

▷관련 공시: 대신증권 8월 29일 주식소각결정

다만 이번 소각은 흔히 시장에서 받아들이는 주주가치 제고 및 유통주식수를 줄여 주가를 부양하려는 목적의 자사주 소각과는 다른 소각이에요. 대신증권이 기존에 보유한 자사주를 소각하는 것이 아닌 상환전환우선주(RCPS)를 통해 빌린 돈을 갚으면서 확보하는 자사주를 소각하는 것이기 때문인데요.

기존 자사주를 소각하는 것과 RCPS 상환을 통해 확보하는 자사주를 소각하는 것에 어떤 차이점이 있는지 지금부터 알아볼게요.종투사 기반이었던 RCPS, 상환권 행사해 소각

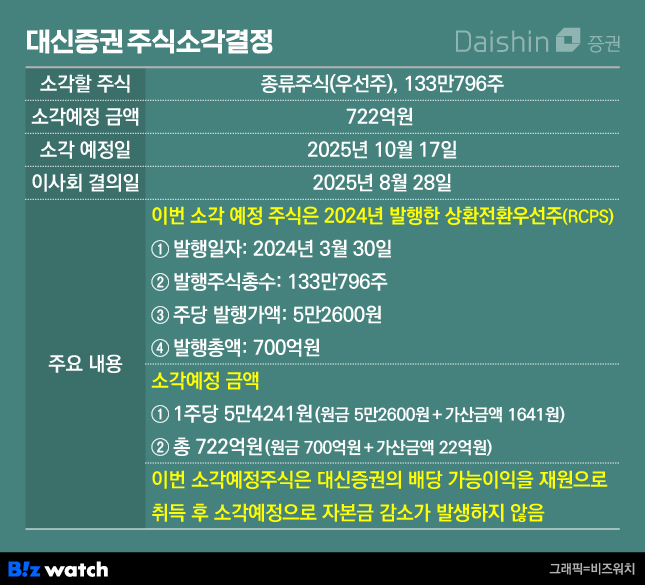

대신증권이 지난달 28일 소각하겠다고 공시한 주식은 상환전환우선주(RCPS)예요. 앞서 대신증권은 지난해 사업보고서에서 자사주 소각계획이 없다고 밝혔지만, 지난달 13일 사업보고서 정정을 통해 오는 9월 30일 RCPS 133만796주를 취득해 소각하겠다고 밝혔어요.

RCPS는 상환권과 전환권이 동시에 있는 우선주예요. 상환권은 투자 원금과 이자를 돌려받을 수 있는 권리이고, 전환권은 투자한 금액만큼 보통주로 전환할 수 있는 권리인데요. 우선주라는 이름이 붙었지만 1주당 1개의 의결권이 있는 보통주와 똑같은 권리가 있다는 점도 특징이에요.

대신증권은 지난해 초 자기자본 3조원을 넘어야하는 종합금융투자사업자(종투사)가 되기 위해 2300억원 규모의 RCPS를 발행했어요. 회사는 2300억원 RCPS를 500억원, 700억원, 1100억원으로 총 3종류(트랜치)로 나눠 발행했어요. RCPS 투자자는 신한투자증권, 유안타증권, KB증권 등 증권사와 각종 투자조합이에요.

대신증권은 이중 가장 먼저 상환기간에 진입한 700억원 규모의 RCPS를 상환하겠다고 밝힌건데요. 해당 RCPS는 상환권이 발행회사 즉, 대신증권에 있어요. 돈을 갚겠다고 요구할 수 있는 권리가 회사에 있다는 뜻이죠.

RCPS는 우선주의 일종이기 때문에 회계상 자본으로 처리하는데요. 이때 상환권이 RCPS투자자에게 있으면 부채로 분류해요. 발행회사가 언젠가 갚아야 하기 때문에 부채로 처리하는 것이죠. 반면 상환권이 회사에 있으면 자본으로 분류할 수 있어요.

해당 RCPS의 상환권은 대신증권이 가지고 있으므로 자본으로 분류하고 자연스럽게 RCPS 발행으로 자기자본이 늘면서 대신증권은 종투사 신청이 가능했던 것이죠.

소각할 수밖에 없는 RCPS

대신증권의 이번 RCPS 소각에 대해 주주들과 투자자 여러분이 알아둬야 할 것은 일반적인 일반적인 자사주 소각과 이번 RCPS 소각은 외형상 '소각'이란 모습은 비슷하지만, 소각의 이유는 다르다는 점이에요.

앞서 RCPS 상환권이 발행회사에 있으면 자본으로 분류한다고 했죠. 이에 따라 대신증권은 RCPS 상환권을 본인들이 가져가면서 RCPS를 자본으로 분류, 자기자본을 늘리는 효과를 얻었어요.

그런데 대신증권이 해당 RCPS의 상환권을 행사하면, 애초 RCPS로 전환 가능한는 주식이 대신증권 자사주로 들어와요. 이때 대신증권이 확보하는 자사주를 그대로 들고 있으면 늘어난 자사주 금액만큼 회계상 마이너스(차감) 항목으로 잡히면서 전체 자기자본이 줄어요. 주식수와 액면가를 곱한 금액이 자본금이고 회사가 자사주를 취득하면 자본금 자체는 감소하지 않지만 자사주 취득 규모만큼 자본총계(=자기자본)가 줄어요.

즉 RCPS 발행으로 기껏 늘린 자기자본이 자사주 보유로 다시 줄어드는 결과가 발생하는 것이죠. 따라서 RCPS로 상환으로 확보한 자사주를 소각한다는 것은 주주가치제고 목적이라기 보단 대신증권 입장에선 소각을 할 수밖에 없는 자사주예요.주식전환 가능성도 없는 RCPS

물론 대신증권이 상환권을 행사해 소각하면서, 혹시나 모를 전환가능물량에 대한 우려를 잠재운 것 아닌가 하는 시각도 나올 수도 있어요.

만약 투자자가 RCPS의 전환권을 행사한다면, 전환비율(1:1)에 따라 대신증권은 보통주 133만796주를 발행해야 하는데요. 그만큼 총 발행주식수가 늘어나 기존 주주들의 주식 가치가 떨어질 수 있죠.

다만 해당 RCPS는 애초부터 주식전환 가능성이 거의 없었다고 봐야 해요.

일반적으로 전환권을 행사하려면 전환가격이 시세보다 높아야하는데요. 해당 RCPS의 주식전환 가격은 1주당 5만2600원이에요. 현재 대신증권 우선주의 1주당 가격이 2만원대 초반이고, 보통주 가격 역시 1주당 2만7000원대인 점을 고려하면 해당 RCPS의 주식 전환가격은 매우 비싼 편이에요.

전환청구 기간이 2026년 3월부터라고 해도 해당 기간까지 대신증권 주가가 5만원까지 크게 상승한다는 보장은 없어요. 이렇게 전환가격이 시세와 큰 차이를 보이는 것은 RCPS 발행당시 전환가격을 기준주가(발행당시 시세) 대비 무려 200% 할증한 가격으로 계약을 맺었기 때문이에요.

이 얘기는 애초부터 주식으로 전환하기보다는 상환에 무게중심이 쏠린 RCPS 였다고 볼 수 있죠. 대신증권은 이번 700억원 규모의 RCPS를 상환하면서 투자자에게 그동안 지급한 배당을 제외하고도 22억원의 이자를 붙여 갚을 예정이에요. 높은 자사주 비중...소각은 원론적 입장

이번 RCPS 소각이 어차피 할 수밖에 없는 소각이라는 점, 주식으로 전환할 가능성이 없었다는 점, 아울러 기존 자사주에 대한 소각 정책이 없다는 점은 주주 및 투자자들에겐 다소 아쉬운 지점일 수 있어요.

특히 대신증권은 주식시장에 상장한 증권사 중에서도 자사주 보유 비중이 높은 곳 중 하나죠. 올해 상반기 기준 총 발행주식수의 25.1%를 자사주로 보유 중이에요.

회사는 기존 자사주에 대해선 소각 대신 임직원 성과급 지급 목적의 처분계획만 밝혀둔 상태예요. 기존 자사주 소각에 대해 "향후 주가 수준, 자본구조, 재무상황 및 대내외 경영환경 등을 종합적으로 고려해 소각 여부를 신중히 검토할 예정"이라는 원론적 입장을 밝히고 있어요.

다만 회사는 그동안 오너일가에 높은 비중으로 지급했던 자사주 상여금을 올해부터는 현금으로 직접 지급한다고 밝혔어요. 이어룡 회장과 양홍석 부회장 등 대신증권 오너일가는 그동안 자사주 상여금을 받아 회사 지분을 늘려왔는데요.

과거 3~5년치 성과급을 이연해 받는 증권사의 특성상 당분간은 자사주로 받지만, 향후 경영실적에 따른 상여금은 현금으로 지급받을 예정이에요. 이를 통해 오너일가가 시장에서 자사주를 매입한다면 책임경영 강화, 주가 안정 등에 긍정적 영향을 줄 것이란 전망도 있어요.

아울러 대신증권은 나머지 1100억원, 500억원 규모의 RCPS도 상환기간에 진입(각각 2026년 9월, 2029년 3월)하면 이번과 마찬가지로 빌린 돈을 갚고 자사주로 취득해 소각할 계획이에요.