삼성바이오에피스가 최근 재무구조 개선에 집중하면서 삼성바이오로직스와 인적 분할 이후 독자경영을 위한 재무적 기반을 마련했다.

기존 바이오시밀러(생물의약품 복제약) 사업은 외부 자금 없이 자체 운영이 가능할 만큼 안정적인 현금흐름도 확보했다. 향후 신약개발 등으로 사업을 확장하면 목적에 맞는 자금 조달방안을 마련한다는 계획이다.

부채비율 5년간 절반으로

삼성바이오에피스는 지난 5년(2020~2024년)간 공격적인 바이오시밀러 시장 확장 전략을 펼치며 현금창출 능력을 크게 개선했다. 지난해 기준 삼성바이오에피스가 미국, 유럽 등에 출시한 바이오시밀러 제품은 총 8개로 2019년 대비 두 배 증가했다.

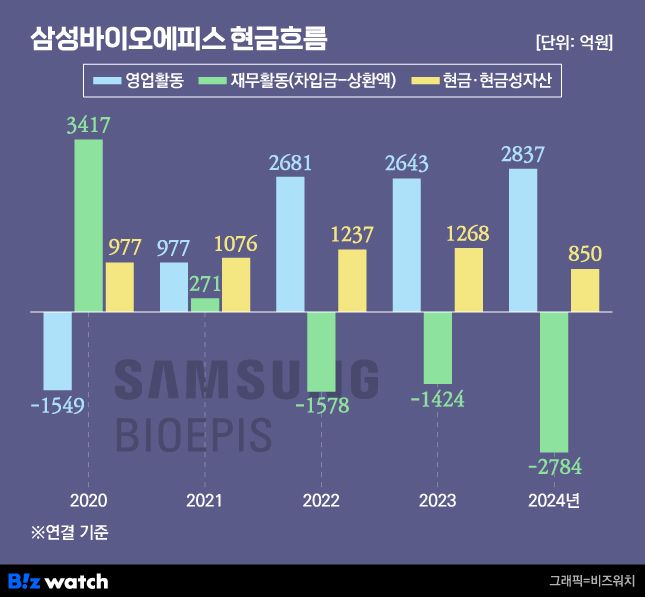

2020년 1549억원 적자이던 삼성바이오에피스의 영업활동현금흐름은 2021년 977억원 흑자로 전환했다. 이후 △2022년 2681억원 △2023년 2643억원 △2024년 2837억원을 기록하며 안정적인 흐름을 유지했다.

영업활동현금흐름은 기업이 본업(영업활동)에서 벌어들인 실제 현금 유입을 의미한다. 기업의 재무 건전성과 현금 창출 능력을 가늠하는 핵심 지표로 활용된다.

하지만 영업현금흐름이 개선된 것과 달리 삼성바이오에피스가 보유한 현금은 오히려 줄어들었다. 지난해 보유 현금은 850억원으로 전년 대비 32.9% 감소했다. 5년 전과 비교해도 12.9% 감소한 수치다.

이는 삼성바이오에피스가 영업으로 벌어들인 자금을 채무 상환에 우선적으로 투입했기 때문이다. 빚을 갚는데 주력했다는 의미다. 특히 2021년 영업활동현금흐름이 흑자로 돌아서자 삼성바이오에피스는 차입 축소와 상환을 본격화했다.

차입금에서 상환액을 뺀 순현금 흐름은 2020년 3417억원에서 2021년 271억원으로 크게 감소한 뒤, 2022년 -1578억원 순유출로 전환됐다. 이는 새롭게 빌린 돈보다 갚은 금액이 많았다는 의미다. 이후로도 채무상환액이 차입금을 초과하면서 2023년 -1424억원, 2024년 -2784억원으로 순현금 유출 규모가 확대됐다.

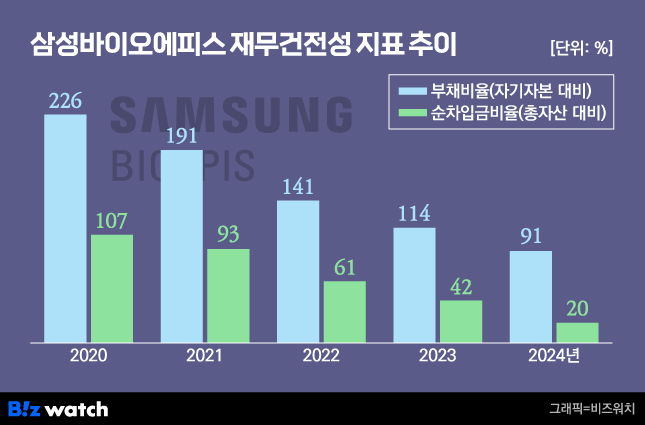

그 결과 삼성바이오에피스의 재무건전성 지표는 지난 5년간 크게 개선됐다.

자기자본 대비 부채 비율을 나타낸 부채비율은 2020년 226%에서 2024년 91%로 절반 이상 줄었다. 일반적으로 부채비율이 100% 이하이면 재무건전성이 안정적인 수준으로 평가된다. 또 보유 현금량 대비 차입금 비중을 나타낸 순차입금비율은 같은 기간 107%에서 20%로 5분의 1 수준으로 낮아졌다.

독자경영 위한 자금여력 충분

삼성바이오에피스에 재무건전성 지표 개선이 중요한 이유는 최근 모회사인 삼성바이오로직스가 인적분할을 결의하며 삼성바이오로직스, 삼성바이오에피스 두 회사가 각각 독립경영에 돌입하게 됐기 때문이다. 이제 삼성바이오로직스와 별도로 신용도를 평가받으며 자체 조달 능력을 입증해야 한다는 것이다.

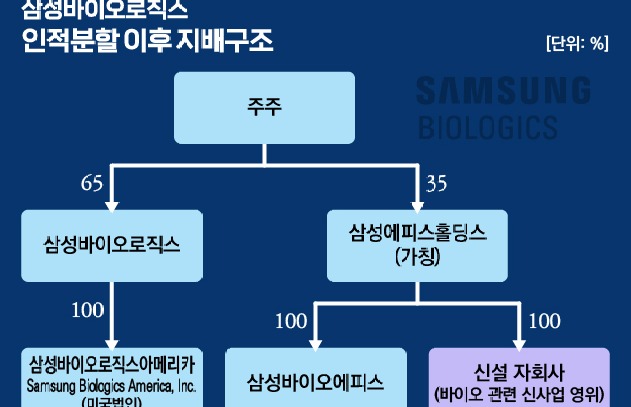

삼성바이오로직스는 이달 22일 CDMO(위탁개발생산)과 바이오시밀러 사업을 분리하는 인적분할을 결정했다. 이에 따라 삼성바이오로직스는 존속회사로 남고, 신설법인인 삼성에피스홀딩스는 삼성바이오에피스를 100% 자회사로 두는 구조로 재편된다.

삼성바이오에피스는 지난 5년간 재무건전성 개선에 집중해오면서 독자경영을 뒷받침할 충분한 자금조달 여력을 확보했다.

아울러 영업현금창출력이 강화되면서 본업에서 벌어들인 현금만으로 기존 바이오시밀러 사업을 안정적으로 운영할 수 있게 됐다. 삼성바이오에피스는 지난 5년간 바이오시밀러 개발에 연평균 1000억원 규모의 자금(경상연구비+무형자산상각비)을 투입해왔다.

다만 향후 삼성에피스홀딩스가 신약개발 등의 신사업을 추진하면서 지주사 차원의 자금 수요가 이전보다 커질 가능성이 있다. 이에 회사 측은 구체적인 사업 확장안이 확정되면 외부 투자 유치 등 목적에 맞는 자금 조달 방식을 추진한다는 방침이다.

삼성바이오에피스 관계자는 "2019년부터 영업이익이 흑자로 전환되고 재무건전성이 개선되면서 당장은 자금조달 방법을 걱정할 상황은 아니다"며 "향후 삼성에피스홀딩스가 출범하고 신규 사업을 추진하게 되면 구체적인 방안을 검토할 수 있을 것"이라고 말했다.