시공능력평가 8위 롯데건설이 올해 2분기 들어 실적 개선에 시동을 걸었다. 지난해 2분기 이후 매 분기 줄어들던 매출과 영업이익이 모두 증가하면서 외형과 수익성 회복에 나선 모습이다.

그러나 지난해 동기와 비교하면 매출과 영업이익은 크게 부족하다. 특히 원가율 개선에도 불구하고 영업이익은 전년 동기 대비 절반 수준으로 감소했다. 정비사업 수주 확대에 따른 비용 증가와 미수금, 미청구공사 등이 증가한 영향으로 분석됐다.

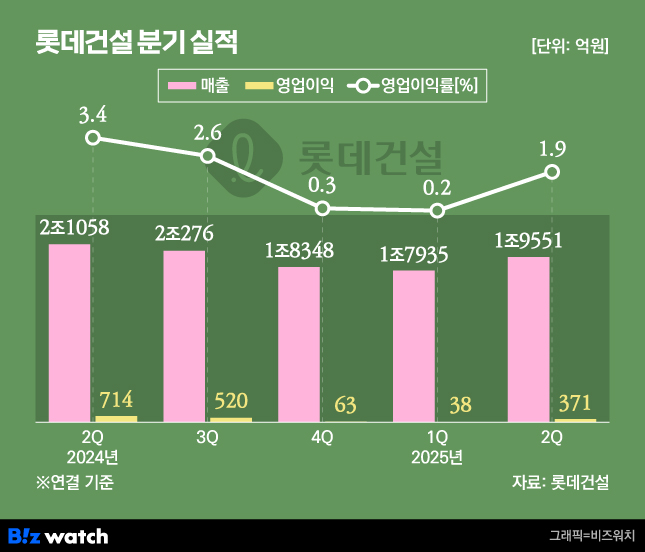

영업익 371억 …10배지만 '절반'

롯데건설은 2025년 2분기 연결재무제표 기준 올해 매출 1조9551억원, 영업이익 371억원을 기록했다고 지난 13일 공시했다. 지난 분기와 비교해 매출액은 1616억원(9%), 영엉업이익은 333억원(876.5%) 늘었다. 영업이익률도 지난 1분기 0.2%에서 2분기 1.9%로 개선됐다. 외형과 수익성 모두 반등에 성공한 모습이다.

사업부문별 매출액은 주택이 1조1537억원으로 전체의 59%를 차지했다. 이어 △플랜트 3561억원 △건축 2007억원 △토목 1587억원 △해외 709억원 순으로 많았다.

그러나 작년과 비교하면 아쉬움이 여전하다. 지난해 2분기와 비교하면 매출액은 1507억원(7.2%), 영업이익은 343억원(48%) 줄어든 규모다. 상반기 기준으로 봐도 상황은 비슷하다. 올해 상반기 매출액은 3조7485억원, 영업이익은 409억원을 거뒀다. 전년 동기 대비 각각 6.3%, 63.3% 줄어든 수치다.

특히 매출 감소와 비교해 영업이익 감소폭이 컸다. 원가 절감으로 매출총이익(매출에서 매출원가를 뺀)이 늘었으나, 판매관리비와 대손상각비 등 비용이 더 큰 폭으로 증가한 영향이다.

롯데건설의 지난해 2분기 원가율은 94.7%였다. 100원을 벌어 원가로만 95원이 나갔던 셈이다. 올해 2분기 원가율은 93.6%로 1.1%포인트 개선됐다. 이에 따라 매출총이익은 지난해 2분기 1108억원에서 올해 2분기 1243억원으로 135억원 늘었다.

그러나 같은 기간 판관비는 459억원에서 707억원으로 1.5배 이상 증가했다. 대손상각비도 65억원 환입에서 164억원 비용으로 전환됐다. 230억원가량 악화한 것이다.

판관비는 상반기 적극적인 정비사업 수주에 따른 주택부문 판촉(마케팅) 비용 증가 등이 원인으로 분석된다. 롯데건설은 상반기 정비사업 신규 수주액이 2조원을 넘어섰다. 지난해 전체 수주 규모를 뛰어넘은 규모다.

대손상각비 증가도 영업이익 감소에 영향을 미쳤다. 부동산 시장 침체에 다른 미분양 및 분양률 저조, 공사미수금 증가 등이 영향을 미친 것으로 보인다. 2분기 말 공사미수금은 2조1016억원, 분양미수금은 568억원으로 지난해 말과 비교해 각각 1693억원, 228억원 늘었다.

잠실 미성크로바 등 현장에서 발생한 미청구공사 증가도 대손상각비에 영향을 미쳤다. 롯데건설 관계자는 "미청구공사 증가는 준공 및 입주 시 향후 정상 정산될 예정"이라며 "원가율 개선 기조를 유지하고 있어 중장기적으로 질적 성장을 이어갈 예정"이라고 설명했다.

정비사업 신규 수주 2.9조…반기 만에 150%↑

롯데건설은 하반기 이후 실적 개선 효과가 가시화할 것으로 내다봤다. 정비사업 신규 수주를 통해 미래 먹거리를 확보하고 원가율 개선을 통한 수익성 확보, 부채비율 등 재무구조 개선을 통해 건전성을 높인다는 목표다.

롯데건설의 올해 상반기 도시정비사업 신규 수주 규모는 2조9521억원이다. 지난해 전체 도시정비사업 수주 실적인 1조9571억원을 반기 만에 150% 이상 초과 달성했다.

올해 수주한 정비사업으로는 △신용산역북측제1구역 재개발(3522억원) △상계5구역 재개발(4257억원) △부산 가야4구역 재개발(7034억원) △가락1차 현대 재건축(4167억원)이 있다.

체질개선을 통한 재무구조 안정화에도 힘쓰는 모습이다. 올해 상반기 기준 롯데건설의 부채비율은 197.8%로 지난해 말(202.2%)과 비교해 4.4%포인트 낮아졌다. 이 기간 단기차입금 및 유동성 장기부채도 1조2341억원으로 1345억원 줄었다.

단 장기차입금 및 사채는 1조875억원으로 지난해 말과 비교해 4105억원 늘었다. 단기간 유동성 위험은 줄었지만 부채 규모는 여전히 적지 앟은 수준이다. 최근 신용등급이 하향 조정된 것도 우려되는 부분이다. 향후 자금 조달에 영향을 미칠 수 있어서다.

지난 6월 한국기업평가와 한국신용평가는 롯데건설의 무보증사채 신용등급을 A+(부정적)에서 A(안정적)로, 기업어음 및 전자단기사채 신용등급을 A2+에서 A2로 하향 조정했다. 과거 대비 수익구조가 저하됐고 부동산 프로젝트파이낸싱(PF) 우발채무가 여전히 과중한 수준이라는 판단에서다.

이와 관련해 롯데건설 관계자는 "등급 변동에 따른 부담은 제한적이며, 차입 구조 다변화와 재무 건전성 강화를 지속 추진할 예정"이라고 말했다. 이어 "부채비율이 200% 이하로 양호한 수준을 유지하고 있으며 재무안전성 지표가 개선되고 있다"면서 "총자산 대비 차입금 비율을 따지는 차입금의존도도 27.3%로 20%대를 유지하고 있다"고 밝혔다.

롯데건설은 하반기 수익성 높은 사업의 선별 수주로 사업 포트폴리오를 개선해 질적 성장에 나선다는 방침이다. 롯데건설 관계자는 "재무구조 안정화와 함께 사업 역량 강화를 지속적으로 추진하고 있다"면서 "2025년에는 수익성이 소폭 개선되는 수준이지만 2026년부터는 원가율이 점진적으로 개선돼 본격적인 수익성 회복이 이뤄질 것으로 기대한다"고 말했다.