고인의 유산을 물려받는 일은 후손들끼리 다툼이 벌어질 소지가 있고, 무거운 세금도 동반하기 때문에 법률로 엄격하게 규정한다. 흔히 '상속법'이라고 하는 민법 5편에는 상속 재산의 적절한 배분을 정해놓고, 세금 문제는 '상속세 및 증여세법'에 명시된 절차와 기준을 적용한다.

최근 법무부가 배우자 상속분을 늘리는 방향으로 개정하는 것이 상속법이고, 기획재정부가 세부담 완화를 신중하게 검토하겠다고 밝힌 부분은 상속세 및 증여세법으로 관련법이 다르다.

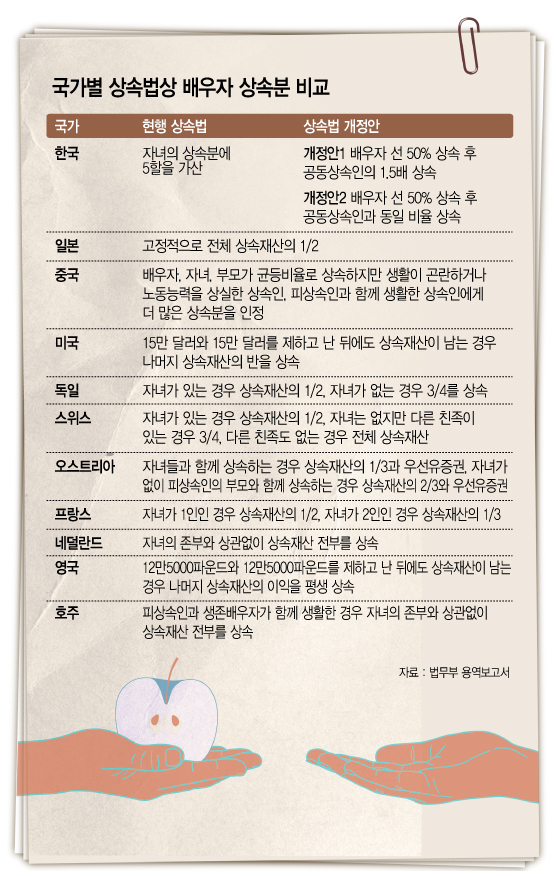

현행 상속법에는 배우자가 자녀 1명보다 1.5배 더 상속받도록 정해져 있다. 100억원의 유산을 상속할 때 자녀가 1명이면 배우자와 자녀는 각각 60억원과 40억원씩 물려받고, 자녀가 3명일 경우 배우자는 33억원, 자녀는 1인당 22억원씩 나눈다.

자녀가 많을수록 배우자의 지분이 줄어드는 구조로 정부의 출산 장려 정책과 반대 방향이라는 약점이 지적돼 왔다. 마지막으로 상속법이 바뀐 1990년에는 '엄마건강 아기건강 적게 낳아 잘 키우자'는 산아제한 정책이 활발하던 시기였다. 산하제한 정책은 이미 20년 전 폐기됐지만, 상속법은 그동안 사회 문제로 대두된 저출산·고령화 추세를 반영하지 못하고 있다는 지적을 받아왔다.

◇ 일본식 상속법 '벤치마킹'

법무부가 입법예고를 준비하고 있는 상속법 개정안은 배우자에게 상속재산의 50%를 우선 배정하고, 나머지 재산은 자녀들과 나누는 방식이다. 지난해 법무부가 한양대에 의뢰한 용역보고서에는 배우자에게 50%를 우선 상속한 후, 현재와 같이 자녀보다 1.5배 더 떼주는 1안과 배우자가 자녀들과 똑같이 나누는 2안이 제시돼 있다.

해외 사례를 보면 우리의 법개정 방향은 일본의 상속법과 가장 흡사하다. 일본은 배우자가 고정적으로 전체 상속재산의 절반을 상속받고, 나머지 반을 자녀들이 각각 동일한 비율로 나눠 받는다. 상속 배우자는 자녀가 1명이면 재산을 절반씩 나눠야하지만, 자녀가 많더라도 배우자의 상속 지분에는 변함이 없다.

독일과 스위스는 자녀가 있는 경우 배우자가 상속분의 1/2을 가져가고, 자녀가 없으면 3/4을 상속받을 수 있다. 네덜란드와 호주는 자녀가 있더라도 배우자가 단독 상속인이 되며, 재산의 전부를 물려받는다.

반면 프랑스는 자녀가 1명이면 배우자가 절반을 상속받고, 자녀가 2명이면 1/3을 가져간다. 프랑스가 다른 유럽국가보다 배우자 상속분이 적은 이유는 상대적으로 노인 복지를 잘 갖추고 있기 때문이라는 분석도 있다.

◇ 재벌가 상속세 부담 덜어

배우자가 상속받는 재산이 늘어나더라도 실제 상속세 부담은 크지 않을 전망이다. 현재도 배우자는 상속재산의 최대 30억원까지 공제받을 수 있기 때문에 상속법이 바뀌더라도 대부분 세부담이 감소한다는 게 기재부의 분석이다.

과세당국이 배우자의 50% 상속분을 부부가 함께 일군 공동 재산으로 간주해 '재산분할'로 해석한다면 배우자는 상속세를 아예 내지 않을 수도 있다. 배우자뿐만 아니라 자녀의 경우에도 상속세 과세표준 자체가 낮아지기 때문에 과세 가액이 크게 줄어든다.

국세청 관계자는 "현재도 이혼 후 재산분할은 증여세가 없기 때문에 같은 개념으로 보면 과세 자체가 성립할 수 없다"며 "세법을 바꾸지 않아도 배우자의 상속분 50%에는 세금을 매기기 힘들 것"이라고 말했다.

배우자의 상속재산 절반에 상속세를 과세하지 않으면 재산 규모가 큰 재벌가일수록 더 많은 혜택을 받게 된다. 만약 10조원의 재산을 가진 대기업 회장이 배우자와 자녀들을 두고 사망한다면 후손들이 내야 할 상속세는 최고세율(50%)을 적용받아 5조원에 육박하지만, 배우자 선취분 50%를 인정한다면 상속가액은 5조원으로 줄어들고, 상속세 부담은 절반 수준인 2조5000억원으로 떨어진다. 부자감세 논란에서 자유롭지 못한 이유가 여기에 있다.

상속법 개정안을 둘러싼 국회 심의 과정은 험난할 것으로 보인다. 2008년 이명박 정부는 출범 초기부터 상속세율 인하를 추진하다가 국회의 반대로 무산됐고, 이후 '부자 감세' 논란은 매년 되풀이하고 있다. 저출산·고령화 시대의 현실을 반영한다는 상속법 개정은 결국 재벌가의 세부담 변화에서 희비가 엇갈릴 전망이다.