토지나 상가, 오피스텔을 살 때 주택보다 취득세를 더 많이 내야 한다는 사실 알고 계신가요. 주택 이외 부동산의 취득세는 주택보다 최대 12배나 높습니다.

취득세를 가볍게 보고 부동산을 사들였다간 세금 때문에 낭패를 볼 수 있기 때문에 주의해야 하는데요. 주택 이외 부동산에 취득세가 얼마나 붙는지 알아봤습니다.

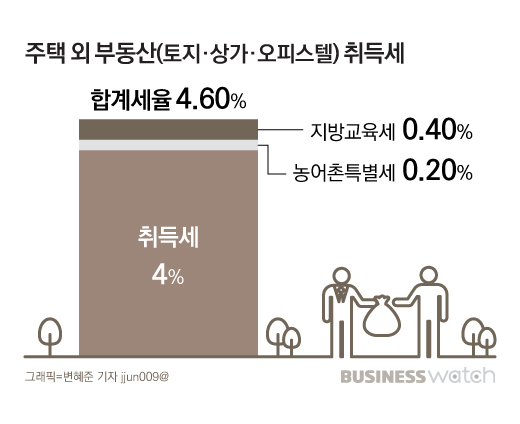

◇ 토지·상가·오피스텔 취득세 4%

주택 취득세는 가격과 면적에 따라 1~3%의 세율을 적용합니다. 하지만 토지·상가·오피스텔 등의 취득세율은 4%입니다. 여기에 농어촌특별세 0.2%, 지방교육세 0.4%를 더하면 4.6%나 되죠. 예컨대 10억원짜리 토지를 사면 세금으로 4600만원을 내야 합니다.

전용면적과 공용면적을 합한 면적이 100㎡를 넘는 유흥주점 중 무도장을 설치한 영업장소(카바레·나이트클럽·디스코클럽 등), 객실의 면적이 영업장 전용면적의 절반 이상이거나 객실 수가 5개 이상인 영업장소(룸살롱·요정 등)는 취득세율이 12%나 됩니다. 농어촌특별세와 지방교육세까지 합하면 12.6%를 세금으로 내야 합니다.

그런데 취득 당시에는 위락시설이 아니던 건축물을 개조해 위락시설로 사용하는 경우는 어떨까요. 지방세법 제16조에 따르면 취득 5년 이내에 건축물을 위락시설로 개조하는 경우 취득세를 추징합니다.

예컨대 5억원에 매입한 상가를 1년 후 나이트클럽으로 개조하는 경우를 살펴보죠. 이 사람은 취득 당시 4.6% 세율을 적용받아 세금으로 2300만원을 냈지만 5년 내 유흥주점으로 개조했으므로 취득세 4000만원을 더 내야합니다.

◇ 주거용 오피스텔, 임대사업 등록하면 절세

오피스텔은 용도구분 없이 4%(합계세율 4.6%)의 취득세를 부담해야 하는데요. 업무용이 아닌 주거용으로 사용하는 오피스텔이라 하더라도 취득할 땐 무조건 매입가격의 4.6%를 취득세로 내야 한다는 거죠.

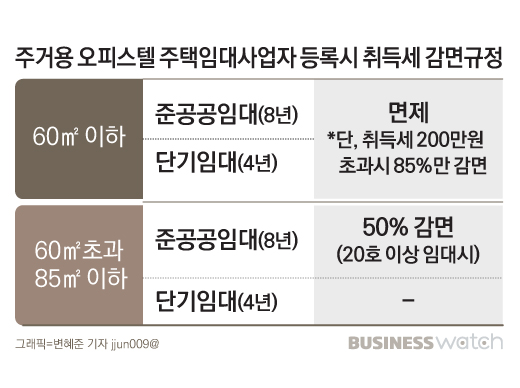

주거용 오피스텔을 취득하는 경우 주택 임대사업자로 등록하면 취득세를 절세할 수 있는데요. 신규 분양을 받은 때만 취득세 감면이 가능하며 면적에 따라 감면 비율이 달라집니다.

먼저 60㎡ 이하 오피스텔을 분양받은 경우 임대사업자로 등록하면 취득세가 면제됩니다. 의무 임대기간이 8년인 준공공임대와 4년인 단기임대 모두 면제 가능합니다. 단 취득세가 200만원(매매가 5억원 이상)을 넘는 경우는 85%만 감면하죠.

60㎡초과 85㎡이하 오피스텔은 20가구 이상 임대주택을 보유한 주택임대사업자에 한해 취득세를 깎아주는데요. 이런 임대사업자가 신규 분양하는 오피스텔을 매입하고 준공공임대사업자로 등록하면 취득세 50%를 감면합니다.

의무 임대기간을 지키지 않고 도중에 증여 또는 매매하면 감면받은 취득세와 과태료 1000만원을 부과하는데요. 만일 집을 사는 사람이 임대사업을 포괄승계하는 경우 매도자는 감면 받은 취득세만 납부하고 과태료는 내지 않습니다. 포괄승계는 매수인이 기존 임대사업자의 지위를 이어받는 것으로 남은 의무임대기간만 채우면 됩니다.

예를 들어 2016년 신규 오피스텔을 1억7000만원에 분양받아 주택임대사업자(단기)를 등록한 사람이 올해 집을 파는 경우를 살펴보죠. 만일 매수인이 임대사업자 포괄승계를 받지 않으면 원래 집주인은 의무임대기간이 남았기 때문에 과태료 1000만원과 취득세 782만원, 총 1782만원을 추징 당합니다. 하지만 매수인이 포괄승계하면 매도인은 취득세 782만원만 내면 되죠.