임대소득세를 아끼기 위해 임대사업자로 등록하려면 타이밍에 각별히 신경써야 한다.

실제 국세청에 신고·납부하는 시기는 내년 5월 종합소득세 신고기간이지만, 과세대상 임대수입은 올해 1월부터 합산되기 시작했다. 연간 임대수입 2000만원 이하인 집주인이라면 가급적 빨리 임대사업자로 등록해야 절세 혜택을 최대한 누릴 수 있는 것이다.

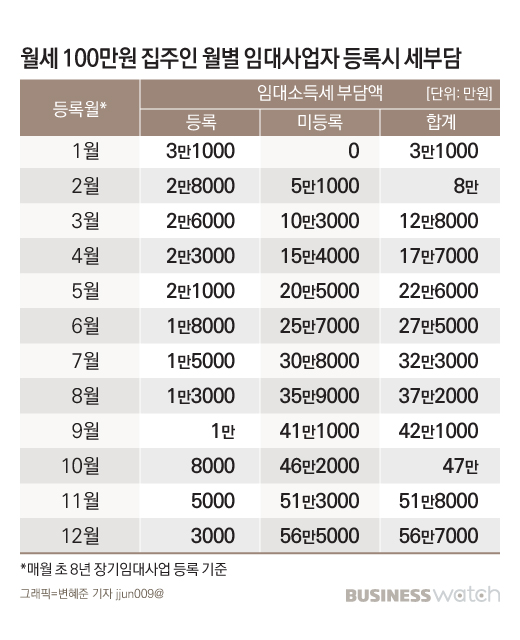

연중에 임대사업자로 등록하면 미등록 기간과 등록 기간의 임대소득금액을 따로 분리해서 소득세를 계산한다. 예를 들어 3월 초에 임대사업자로 등록했다면 1월과 2월 임대소득세는 미등록 상태로 계산하고, 3월부터 12월까지는 등록 임대사업자의 세금감면 혜택을 적용하는 방식이다.

3월 중순 이후 임대사업자로 등록하면 3월은 미등록상태로 간주된다. 임대기간 개시일을 기준으로 15일 이상 채워야 1개월로 보기 때문이다. 따라서 가급적 매월 15일 이전에 등록하는 것이 절세 측면에서 유리하다.

미등록 임대사업자는 임대수입금액에서 필요경비 50%와 공제 200만원만 적용해 세액을 계산하지만, 임대사업자로 등록하면 필요경비 60%와 공제 400만원을 적용하게 된다. 8년 이상 장기 임대사업자는 세액의 75%(4년 이상은 30%)를 감면받을 수도 있다.

올해 월세로 100만원씩 연간 1200만원의 임대수입을 올린 미등록 임대사업자는 분리과세 방식으로 61만6000원의 소득세를 내야 한다. 하지만 1월 이전부터 8년 장기 임대사업자로 등록한 경우 임대소득세는 3만1000원에 불과하다.

2월 초에 8년 장기 임대사업자로 등록했다면 소득세는 8만원으로 늘어나고 3월 초에 등록한 경우 소득세는 12만8000원 수준이다. 6월 말에서 7월초 사이에 임대사업자로 등록하는 경우 소득세 부담액은 32만원이다.

올해 12월 초에 뒤늦게 임대사업자로 등록하면 56만7000원의 소득세를 내야하는 것으로 추산됐다.