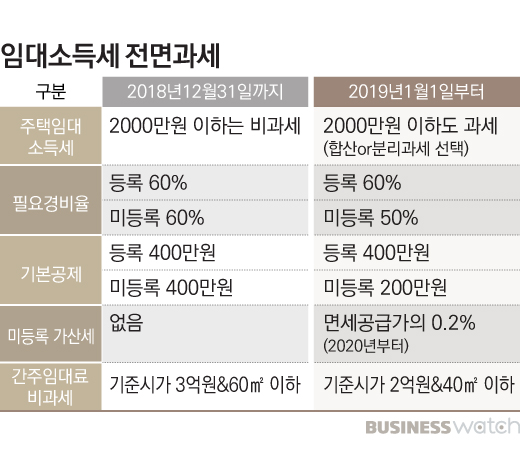

올해부터 임대소득에 대한 전면과세가 시행됐다. 그동안 소액으로 구분돼 비과세 혜택을 받았던 연 2000만원 이하의 임대소득이 과세대상으로 전환된 것이다. 물론 워낙 소액이라 세금이 무겁지는 않지만, 세금 한 푼 없는 과세 사각지대에서 국세청의 관리영역으로 들어왔다는 것만으로도 충분한 의미를 갖는다.

특히 이번 임대소득 전면과세는 과세 자체보다는 미등록 임대사업자에 대한 공격적인 차등과세로 주목받는다. 미등록 임대사업자에게는 소득세를 계산할 때 기본으로 빼주는 기본공제 400만원을 200만원으로 깎고, 필요경비율도 50%로 종전보다 10%나 낮춰서 적용한다. 게다가 1년간 유예는됐지만 미등록 가산세 0.2%까지 더해졌다. 미등록 임대사업자들을 과세지대로 완전하게 몰아 넣겠다는 전략이다.

전면적이고 공격적인 과세당국의 압박이 시작됐지만 불과 1년전까지만 해도 임대소득에 대한 과세압박은 아주 약했거나 거꾸로 완화되는 추세였다.

실제로 이번 임대소득 전면과세방안에 한 줄 끼어 들어간 간주임대료 비과세 대상 축소의 경우, 종전에도 아주 조금씩 축소됐던 규정이다. 대상자들조차 바뀐 규정을 알기 어려울 정도로 아주 미세조정됐을 뿐이다.

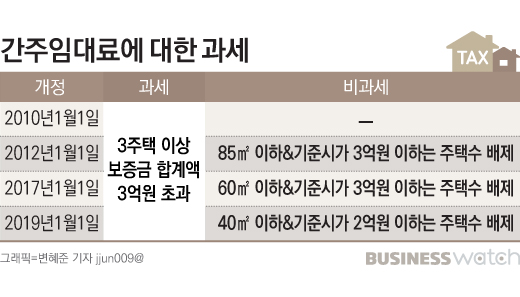

간주임대료는 월세와 전세의 과세형평을 위해 전세보증금에 대해서도 일정액 이상이되면 임대소득이 있는 것으로 간주해서 세금을 부과하는 제도인데, 2011년까지는 3주택 이상 보증금 합계액 3억원이 넘는 경우 과세한다는 규정만 있었다.

그러다 소규모 주택은 좀 봐주자는 차원에서 2012년에 예외규정이 들어왔다. 국민주택규모인 85㎡ 이하이면서 기준시가 3억원 이하인 주택은 보증금을 합하는 3주택의 주택수에서 빼주는 내용이다. 작은 주택은 간주임대료를 계산하지 않겠다는 비과세 규정인데, 기준시가가 낮은 국민주택규모의 주택은 몇채를 전세 주던 간주임대료를 내지 않을 수 있는 허점이 존재했다.

이 간주임대료 비과세 대상은 2017년에 60㎡ 이하이면서 기준시가 3억원 이하인 주택으로 면적기준만 좀 좁혀졌다. 이번에 40㎡ 이하이면서 기준시가 2억원 이하인 주택으로 면적과 가액기준까지 함께 좁혀진 것은 비교적 큰 변화다. 최근 기준시가가 크게 상승하면서 체감하는 과세대상은 더 넓어질 수 있다.

이와 관련 임대소득 과세제도 중 1주택 임대사업자에 대한 과세는 역으로 완화되는 추세였다. 1주택 임대사업자도 주택가액이 일정액 이상인 '고가주택'의 경우 임대소득세를 내도록 하고 있는데, 그동안은 이 고가주택의 범위가 점점 좁아지기만 했다.

2002년까지는 고가주택 기준이 실거래가 6억원 초과였지만, 2003년부터 '기준시가' 6억원 초과인 경우로 완화됐고, 2009년에는 기준시가 9억원 초과로 과세대상이 더 줄었다. 그마저도 임대소득이 2000만원 이하였다면 소득세를 내지 않았는데, 이번에 임대소득 전면과세가 시행되면서 1주택 임대사업자들도 제도권으로 훅 들어오게 된 것이다.

내집 한 채만 보유하고 있으면서 자신은 월세 살고, 보유주택은 임대를 주고 있는 경우 임대소득이 소액일 수밖에 없는데, 그동안은 비과세로 세금을 내지 않았다면, 올해부터는 세금을 계산해서 내야 한다.