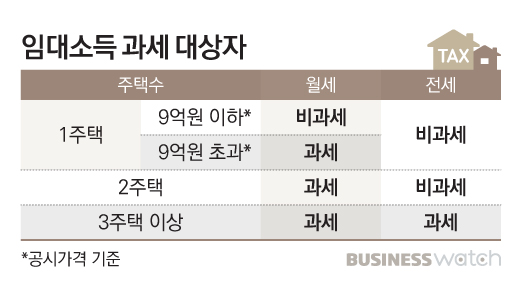

임대소득 과세는 고가주택이나 다주택을 보유한 집주인에게 적용한다. 1주택자가 공시가격 9억원 이하 주택에서 월세를 받고 있다면 임대소득세를 낼 필요가 없다. 다만 공시가격 9억원을 넘는 주택을 보유한 경우 월세 임대소득은 과세 대상이다.

2주택 이상 보유하면서 월세를 받고 있으면 임대소득세를 내야 한다. 전세만 놓은 집주인은 3주택 이상 보유한 경우 보증금 합계액에 대해 간주임대료(국세청 고시 이자율로 환산한 임대소득금액)를 계산해 임대소득세를 과세한다.

연간 임대수입이 2000만원을 넘으면 1년간 벌어들인 소득을 다른 소득과 합산한 후, 누진세율(6~42%)로 종합소득세액을 산출해 다음해 5월 관할 세무서에 신고·납부한다.

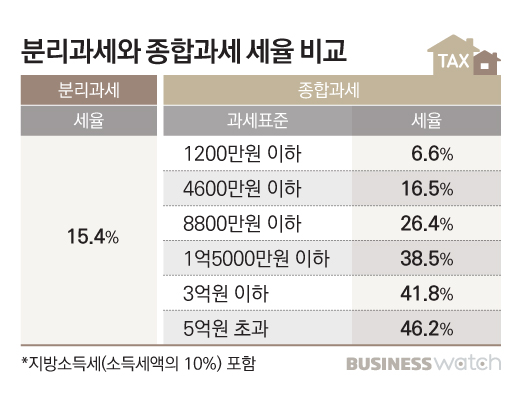

지난해까지 임대수입이 2000만원 이하인 경우 비과세 혜택을 받았지만, 올해부터는 과세 의무가 생겼다. 임대수입에 각종 필요경비와 공제를 적용한 후 소득세율 15.4%(지방세 포함)를 적용하는 '분리과세' 방식으로 납부한다.

다만 근로소득과 사업소득 등 다른 소득과 모두 합산해서 세율을 적용하는 '종합과세' 방식을 선택할 수도 있다. 임대수입과 다른 소득을 합쳐 1200만원을 넘는다면 16.5% 이상의 세율구간이 적용되기 때문에 분리과세 방식이 유리하다. 반면 다른 소득이 없고 임대수입이 1200만원 이내라면 종합과세 방식으로 최저세율 6.6%(지방세 포함)를 적용받는 것이 낫다.

# 임대소득세 계산하는 방법

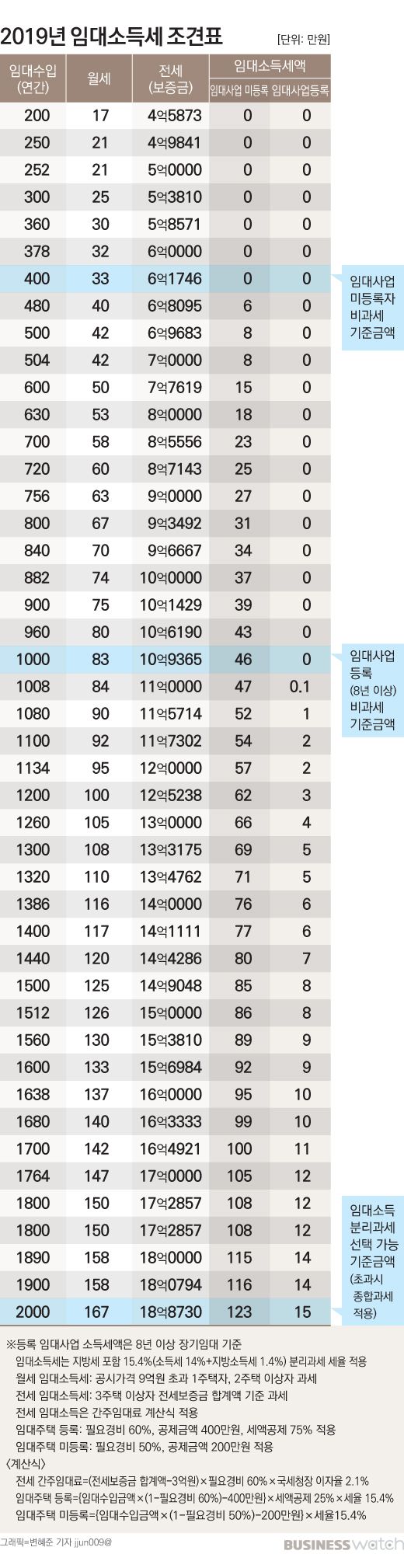

주택 임대수입 2000만원 이하인 집주인이 분리과세 방식을 선택하면 예상세액을 손쉽게 계산할 수 있다. 필요경비와 공제금액을 차감한 후 세율을 적용하면 된다. 필요경비는 연간 총수입금액의 50%, 공제금액은 200만원이다.

연간 임대수입이 600만원이면 필요경비 50%를 뺀 300만원에서 공제 200만원을 적용하면 임대사업 소득금액은 100만원이 산출된다. 여기에 15.4%의 세율을 적용하면 분리과세를 통한 최종세액은 15만4000원이 된다. [(600만원×50%-200만원)×15.4%=15만4000원]

세무서와 구청에 임대사업자로 등록한다면 세금이 훨씬 줄어든다. 필요경비 60%와 공제금액 400만원의 혜택을 받기 때문이다. 추가로 세액공제도 받을 수 있는데 8년 이상 임대하면 75%, 4년 이상 임대하면 30%의 세액을 감면받게 된다.

전세는 보증금 합계액을 임대수입으로 환산하는 '간주임대료' 계산방식을 활용한다. 집주인이 보증금을 은행에 예금했다고 가정하고 이자율만큼 임대수입을 따져보는 것이다. 간주임대료는 먼저 전세보증금에서 3억원을 공제한 후 필요경비 60%와 국세청장이 정한 이자율 2.1%(2019년 기준)를 적용해 산출한다.

보증금 5억원짜리 전세 3채를 보유한 집주인일 경우 총 보증금 15억원 중 3억원을 공제한 다음, 필요경비율 60%를 곱한 7억2000만원에서 이자율 2.1%를 적용하면 임대수입금액은 1512만원이다. 월세와 비교하면 월 126만원을 받는 집주인과 맞먹는 수준이다.

# 임대수입 400만원 넘으면 과세

임대사업자로 등록하지 않은 경우 임대수입 400만원 이하는 세금을 낼 필요가 없다. 필요경비 50%와 공제 200만원을 적용하면 임대소득금액이 없기 때문이다. 월세 기준으로는 33만원 이하, 전세보증금 합계로는 6억1746만원 이하가 임대소득 비과세 대상이다.

8년 이상 임대사업자로 등록한다면 임대수입 1000만원 이하까지 비과세 혜택을 받는다. 월세는 83만원, 전세 보증금 합계는 10억9365만원 수준이다. 임대수입 1000만원인 미등록 집주인은 임대소득세 46만원을 내지만, 임대사업자로 등록하면 세금이 없다.

임대수입 2000만원(월세 167만원, 전세 18억8730만원)이라면 임대사업 미등록자는 분리과세를 통해 123만원의 소득세를 내야 한다. 8년 이상 임대사업자로 등록했다면 소득세 부담액은 15만원으로 88%의 감면 혜택을 받게 된다.

총 1개의 댓글이 있습니다.( 댓글 보기 )