국내 편의점 '톱2' 중 하나인 CU가 공격적인 출점 전략을 구사하고 있다. '내실 강화'로 방향을 튼 GS25와는 사뭇 다른 행보다. 업계에서는 수수료 중심 구조 탓에 CU가 계속해서 확장 전략을 구사하고 있다고 보고 있다.

상품과 수수료 매출

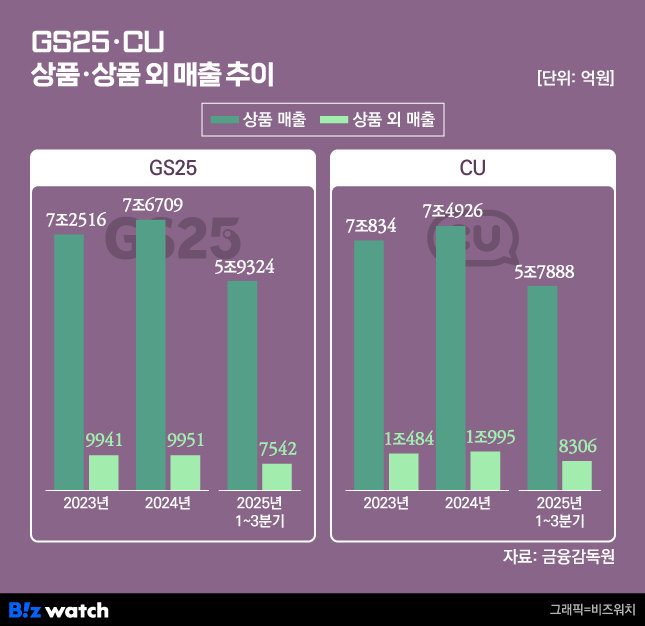

편의점 업체의 매출은 크게 '상품'과 '상품 외(비상품)'로 나뉜다. 상품 매출은 편의점에서 매입해 소비자에게 판매하는 상품 전체의 판매액을 의미한다. 상품에는 식품류(도시락, 샌드위치, 컵라면 등)와 비식품류(담배, 생필품, 잡화) 등이 포함된다. '비상품 매출'은 상품 판매액을 제외한 모든 영업활동을 통해 발생한 매출이다. 가맹점으로부터 받는 수수료가 대부분 비상품 매출로 잡힌다.

BGF리테일이 운영하는 편의점 CU의 올해 1~3분기 상품 매출은 5조7888억원을 기록했다. GS리테일의 GS25는 5조9324억원으로 GS25의 상품 매출이 1436억원 많았다. 반면, 같은 기간 CU의 비상품 매출은 8306억원으로 GS25(7541억원)보다 765억원 많았다.

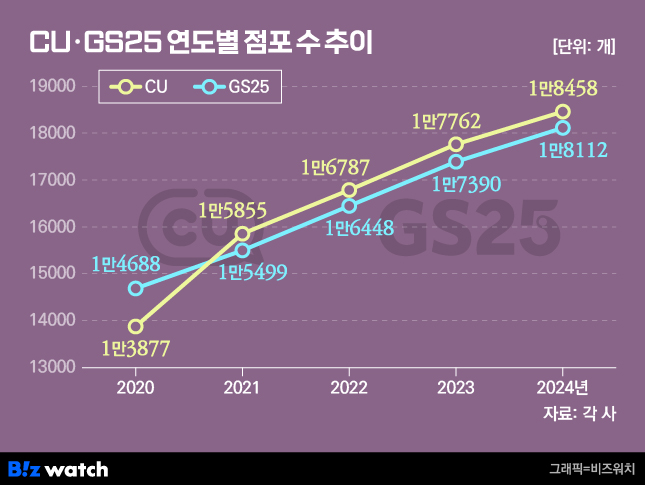

두 회사의 점포 수 차이가 2~3%에 불과하다는 점을 감안하면 CU의 상품 외 매출 비중은 상당히 높은 편이다. 지난해 말 기준 점포 수는 CU 1만8458개, GS25 1만8112개로 CU가 300개 이상 많았다. 이는 CU가 GS25에 비해 상품 판매를 통해 벌어들이는 수익보다 수수료 등 고정 수익에 더 의존하고 있음을 보여준다. 즉 GS25 대비 점포 경쟁력이 약하다는 의미다.

두 매출 항목을 비교하면 기업의 수익 구조가 드러난다. 상품 매출이 높다는 건 고객들이 매장에서 실제로 구매한 상품이 많다는 의미다. 반대로 비상품 매출이 높다는 것은 본사로 들어오는 각종 수수료 등 고정성 수익 비중이 크다는 뜻이다.

CU는 지난 2021년부터 점포 수에서 GS25를 앞서기 시작했다. 그럼에도 상품 매출에서 GS25를 넘어서지 못하는 것은 입지 경쟁력 확보가 충분치 않거나 점포별 상품 판매력이 떨어진다는 방증이기도 하다.

BGF리테일 관계자는 "1990년대 사업 시작부터 경쟁사와 달리 당사(당시 패밀리마트)는 지방권, 소형 점포 위주로 출점했다"며 "지방권과 실질적인 소비력이 2배 가량 더 높은 서울 및 수도권에 경쟁사의 점포 비중이 높다보니 매출액을 단순 점포 수로 비교하기엔 무리가 있다"고 설명했다.

구조적 차이

물론 상품 매출이 높다고 해서 무조건 유리한 것은 아니다. 편의점 본사 입장에서는 비상품 매출이 보다 안정적인 캐시카우 역할을 한다. 상품 매출은 경기와 영업환경에 따라 변동성이 크기 때문이다. 요즘처럼 불황이 이어지는 상황에서는 꾸준히 들어오는 매출이 중요하다.

문제는 점포별 성장세다. CU의 기존점 성장률은 1분기 -2.1%, 2분기 -2.1%, 3분기 -0.2%를 기록하며 올해 내내 마이너스에서 벗어나지 못했다. 기존점이 성장 동력을 확보하지 못한 상황에서 본사로서는 점포 확장이 사실상 유일한 매출 확대 수단이 된다. CU가 공격적 출점을 멈추기 어려운 이유다.

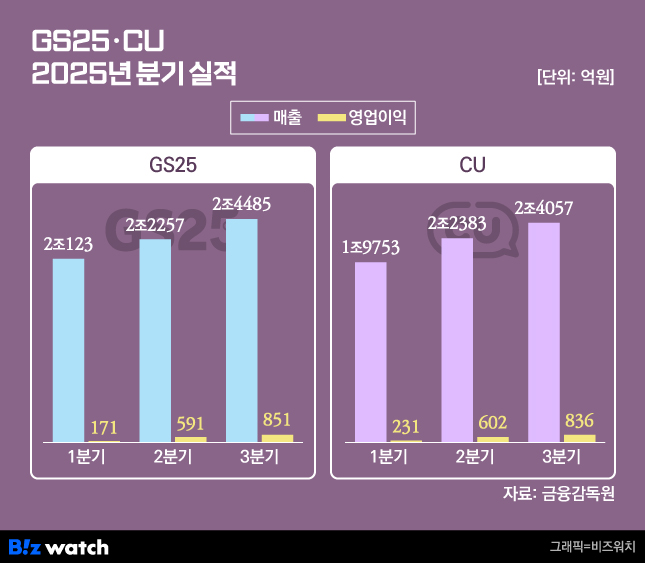

반면 GS25는 올해부터 출점 속도를 낮추고 우량점 중심의 내실 강화 전략에 집중하고 있다. 허서홍 대표이사는 취임 이후 '본업 경쟁력 강화'와 '수익 중심 경영'을 핵심 과제로 제시했다. 이에 따라 출점 규모를 줄이는 대신 우량 점포 비중을 높이는 전략을 택했다. 그 결과 올해 3분기 매출과 영업이익 모두에서 GS25가 CU를 앞섰다. 2분기 일시적으로 내줬던 1위 자리도 되찾았다.

GS25의 3분기 매출은 전년 대비 6.1% 증가한 2조4485억원, 영업이익은 16.7% 늘어난 851억원이다. 같은 기간 CU는 매출 2조4057억원, 영업이익 835억원을 기록했다. GS25가 매출 428억원, 영업이익 16억원 차이로 우위를 점했다. 그동안 업계에서는 '매출은 GS25, 영업이익은 CU'라는 공식이 유지돼 왔지만, 3분기부터는 GS25가 영업이익에서도 CU를 추월하기 시작했다.

GS25는 올해 3분기까지 신규 출점한 점포들이 기존점 평균보다 높은 일평균 190만원의 매출을 기록하는 이례적 성과를 냈다. 기존점 성장률도 1분기 0.9%, 2분기 0.1%에서 3분기 4.4%로 늘었다. 상반기 진행한 200개 이상 스크랩앤빌드(부진점 철수 후 우량점 전환) 점포는 평균 매출이 42.6% 증가했다.

GS리테일 관계자는 "본업 중심의 내실 경영 강화가 가시적 성과로 이어지고 있다"며 "고객 중심의 상품과 서비스를 강화하고, 내실 다지기에 집중하며 가맹점과의 지속 가능한 동반 성장에 매진할 것"이라고 말했다.

올해의 승자는?

다만 아직 연간 실적에서는 누구에게 승기가 돌아갈 지 단언하기 힘든 상황이다. 1~3분기 누적 매출은 GS25가 672억원 차이로 CU를 앞질렀고, 영업이익은 CU가 55억원 차이로 앞섰다. 게다가 4분기 실적은 뚜렷한 방향성을 예측하기 어렵다. 정부 소비쿠폰 효과가 사라지고, 연말 주류·간식 수요가 반등하는 성수기가 맞물리면서 변동성이 커지기 때문이다.

GS25는 하반기에도 수익성이 낮은 점포를 정리하며 내실 다지기에 집중할 예정이다. 또 프리미엄 간편식과 차별화 상품으로 객단가를 끌어올리는 데에도 주력할 계획이다.

CU는 기존점 매출 확대와 신규점의 안정적인 출점 전략을 그대로 이어간다는 계획이다. 또 CU는 최근 상품, 특화, 서비스 등을 강화하며 점포 내부 공간 확대에 나서고 있다. CU에서 최근 5년간 83㎡(25평) 이상 면적의 신규점 비중은 2020년 17.6%, 2021년 19.4%, 2022년 20.1%, 2023년 21.3%, 2024년 22.5%로 매년 꾸준히 증가하고 있다.

업계 관계자는 "CU는 점포 확장 전략을 계속 가져갈 것이고, GS25는 우량점 중심의 내실 전략을 강화하면서 양사의 전략 차이가 더욱 뚜렷해질 것"이라며 "4분기에는 일시적 변수들이 겹쳐 두 회사의 순위 경쟁이 올해 중 가장 치열할 전망"이라고 말했다.