김정태 하나금융그룹 회장은 지난 7월 3일 예정에 없던 기자간담회를 자청했다. 외환은행 분위기는 술렁이기 시작했다. 여름도 되고 하니 점심이나 한번 하자던 간담회 취지와는 달리 뭔가 중대 발표가 있을 것이란 얘기가 나돌았다. 예상은 빗나가지 않았다. 김 회장은 이 자리에서 하나은행과 외환은행의 조기 통합을 처음으로 공론화했다. 조기 통합은 외환은행 인수 당시 5년 독립경영을 보장하는 ‘2.17 합의’의 전면 파기를 뜻한다. 김 회장 취임 후 최대 승부수였다.

사실 하나금융에게 외환은행 인수는 화려한 인수•합병(M&A) 역사의 화룡점정으로 불릴만하다. 왕회장으로 꼽히는 김승유 전 하나금융 회장이 주도해온 성장사에 대미를 장식하는 일이기도 하다.

다만 김 전 회장은 후임 김 회장에게 마지막 숙제를 남겼다. 바로 하나-외환은행의 통합이다. 두 은행이 잘 합쳐지면 독주 채비를 갖추고 있는 신한금융을 뒤쫓으면서 국내 금융권을 2강 구도로 재편할 수 있다. 글로벌 시너지도 만만치 않을 전망이다.

반면 조기 통합에 실패하거나 제대로 화학적 결합을 이루지 못하면 KB금융과 우리금융 등 이런저런 이유로 경쟁력이 추락하고 있는 다른 금융그룹들과 마찬가지로 2위 그룹으로 낙오할 가능성이 그만큼 높아진다.

◇ 하나금융은 M&A의 역사

하나금융그룹은 M&A의 역사다. 1971년 비주류 금융회사인 한국투자금융으로 출발해 1991년 비로소 은행업에 발을 디뎠다. 당시 점포는 2개. 직원수는 350여 명에 불과했다.

지방은행만도 못한 소형 은행에 불과하던 하나은행에게 외환위기는 결정적인 기회였다. 기존 대형 은행들이 하나둘씩 나자빠지자 본격적으로 M&A 사냥에 나섰다. 자신보다 덩치가 더 큰 충청과 보람, 서울은행을 잇달아 사들이면서 대형 은행으로 자리매김했다.

2005년 보험과 증권을 아우르는 금융지주 체제로 전환한 하나금융은 2010년 하나SK카드를 설립하면서 금융그룹으로서 포트폴리오를 확대했다.

그리고 다시 한번 절호의 기회를 잡았다. 하나금융은 2012년 외환은행을 인수하면서 기존 KB금융과 우리금융, 신한금융과 함께 명실상부한 4대 금융그룹의 반열에 올랐다.

◇ 외환은행 인수하긴 했는데…

하지만 문제가 있었다. 외환은행을 인수하긴 했지만 5년간 독립경영을 보장하는 ‘2.17 합의’ 탓에 충분한 시너지를 낼 수 없었다. 외환은행 노조의 반발이 워낙 심했던 탓에 시너지는 커녕 기본적인 비용 절감 효과도 누릴 수 없었다.

외환은행 인수와 함께 회장직에 오른 김정태 회장은 답답할 수밖에 없었다. 김 회장은 ‘2.17 합의’ 파기라는 비판을 무릅쓰고 조기 통합 카드를 꺼낼 수밖에 없었던 이유로 크게 두 가지를 꼽았다.

우선 금융산업 전반의 어려움이다. 저금리 기조가 장기화하면서 계속 추락하고 있는 수익성을 더 이상 방치할 수 없다는 절박감이 컸다. 하나-외환은행의 조기 통합을 통해 새로운 성장 돌파구를 마련하자는 취지다.

실제로 하나금융이 외환은행을 인수한 후 하나-외환은행 모두 수익성이 추락하고 있다. 은행산업 전반이 어렵긴 하지만 두 은행은 더 안좋았다. 김 회장이 두 은행을 ‘침몰하는 배’에 비유하면서 “먼저 한 약속을 지키자고 침몰하는 배를 바라보고만 있을 수는 없다”고 토로했을 정도다.

| ▲ 하나금융그룹은 지난 7월 11~12일 이틀간 그룹 전체 임원 135명이 참석한 가운데 워크숍을 열고, 하나-외환은행의 조기 통합 결의문을 채택했다. 오른쪽이 김정태 하나금융그룹 회장. |

◇ 멀어지는 신한금융

두 번째 이유는 더 직접적이다. 바로 하나금융이 최대 경쟁 상대로 꼽고 있는 신한금융이다. 지금 신한금융을 따라잡지 못하면 격차가 더 벌어지면서 아예 판세를 뒤집기 어려울 것이라는 판단이 계기가 됐다.

하나금융은 2012년 외환은행을 인수하면서 2015년까지 은행권 1위라는 목표로 세웠다. 하지만 현실은 기대에 턱없이 못미쳤다. 신한금융은 꾸준한 이익을 내면서 선두로 치고 나간 반면 하나금융은 여전히 이러저리 휩쓸렸다.

실제로 신한금융은 금융위기 이후 차별화된 행보를 보이기 시작했다. 특히 저금리 기조가 본격화하는 과정에서 두각을 나타내면서 그동안 4강으로 꼽히던 다른 금융그룹들을 하나둘씩 따돌리기 시작했다.

물론 여기엔 특수요인도 작용했다. KB금융은 KB사태로 지배구조가 흔들리면서 자멸의 길을 걸었고, 우리금융 역시 민영화와 함께 그룹 자체가 해체되는 수순을 밟다보니 성장보다는 몸값 높이기에 치중할 수밖에 없었다.

◇ 재도약이냐 후퇴냐

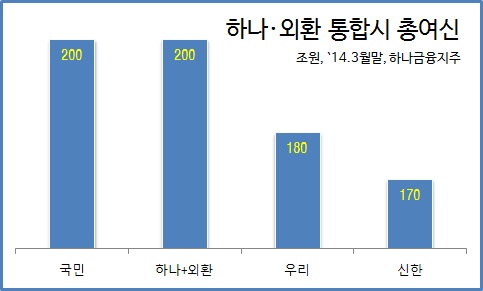

그런 의미에서 하나-외환은행의 조기 통합은 하나금융의 M&A 성장사에 또 다른 큰 분기점이 될 전망이다. 두 은행이 합쳐지면 총자산 300조 원이 넘는 거대은행이 탄생한다. KB국민은행(292조 원)과 우리은행(273조 원), 신한은행(263조 원) 등 기존 ‘빅3’도 멀찌감치 따돌리게 된다.

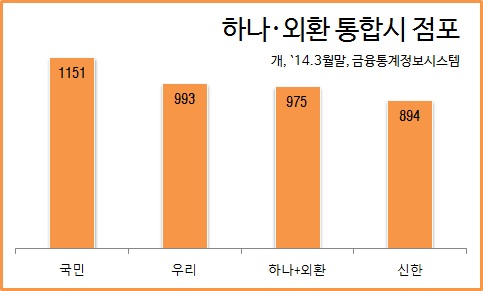

총 여신 규모도 1위, 점포수론 3위가 된다. 최소한 덩치 면에선 국내 최대 은행으로 올라서면서 경쟁 우위를 확보할 수 있게 된다는 얘기다. 여기에다 외환은행의 외환부문 경쟁력과 글로벌 네트워크도 확실한 무기다.

하나금융은 신한금융과 함께 안정된 오너십 지배구조를 가지고 있다는 점도 강점이다. 지배구조의 취약성으로 흔들리고 있는 KB금융, 우리금융과는 달리 신한금융을 위협할 수 있는 가장 확실한 경쟁자가 될 수 있다는 뜻이다.

반면 조기 통합에 실패하거나 이에 따른 휴유증을 넘어서지 못하면 정반대의 결과도 나타날 수 있다. 금융권 관계자는 “하나금융이 이번 고비를 잘 넘지 못하면 또 다른 KB금융이나 우리금융이 될 수도 있다”고 지적했다.