한화생명이 지난해 당기순이익 성장에도 불구하고 결산배당을 실시하지 못하게 됐다. 한화생명의 배당금 미지급은 2023년 결산배당을 재개한 지 1년 만에 또 배당에 빨간불이 켜진 것이다. 한화생명은 2021년과 2022년 배당을 미지급한 이후, 지난해 3년 만에 2023년 결산배당을 재개했다.

이번 결정은 해약환급금준비금 부담이 증가한 데 따른 것으로 풀이된다. 다만 한화생명은 올해 생명보험협회, 보험업계와 제도 개선에 대응해 내년에는 배당을 재개하겠다는 방침이다.

보험손익 줄었지만…투자손익 4배↑

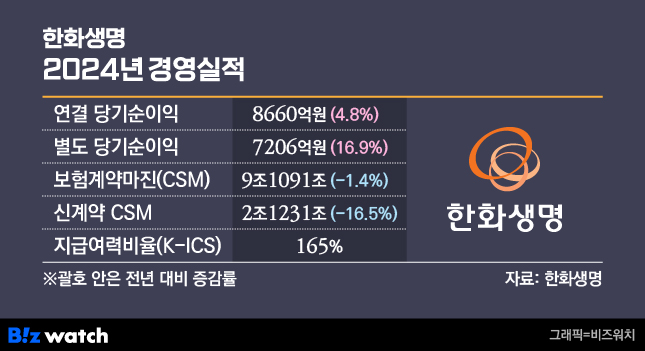

한화생명은 지난해 별도기준 당기순이익이 전년 대비 16.9% 증가한 7206억원을 기록했다고 20일 밝혔다. 연결기준 당기순이익은 4.8% 증가한 8660억원을 달성했다.

보험손익은 전년 대비 22.2% 감소한 5063억원을 기록했다. 투자손익은 3906억원으로 전년 대비 332.2%나 증가하며 보험손익 부진을 만회했다. 한화생명은 운용자산 중 91%를 국내채권, 해외증권, 대출채권 등 금리부자산으로 구성했는데, 이에 따른 이자·배당수익이 전년 대비 4.5% 늘어난 2695억원을 기록했다.

신계약 연납화보험료(APE)는 전년 대비 18.2% 신장한 3조8557억원을 기록했다. 이 중 81%인 3조1232억원이 보장성 APE로 나타났다. APE는 보험료(월납·분기납·일시납 등) 납입 방식의 차이를 조정해 1년 단위로 환산한 값으로 보험 영업 성장지표로 꼽힌다.

보험사의 미래 성장성을 가늠하는 지표인 보험계약마진(CSM)은 지난해 9조1091억원으로 전년 대비 1.4% 줄었다. 신계약 CSM은 전년보다 16.5% 감소한 2조1231억원으로 집계됐다. 다만 신계약 CSM 목표치로 제시한 2조원은 2년 연속 넘겼다.

보험사의 재무안전성을 나타내는 지급여력제도(K-ICS·킥스) 비율은 165%로 잠정 집계됐다.

해약환급금준비금 부담…배당금 '0원'

한화생명은 제도적인 문제로 2024년 결산배당은 어렵다는 입장이다. 해약환급금준비금 부담이 지속해서 늘고 있기 때문이다. 지난해 3분기 말 기준 한화생명의 해약환급금준비금 적립액은 1조1598억원으로 집계됐다.

해약환급금준비금은 보험사의 부채 규모가 보험 계약자가 보험을 해약했을 때 돌려줘야 할 환급금 총액보다 줄어드는 사태를 막기 위해 이익잉여금 중 일부를 준비금으로 쌓아두도록 한 것이다. 이는 법정준비금이라, 상법상 주주배당가능이익을 산정할 때 차감돼 배당이 제한된다.

금융당국은 지난해 9월 '제3차 보험개혁회의'에서 일정 자본 건전성 조건을 충족하는 보험사에 한해서는 해약환급금준비금 적립비율을 현행 대비 80%로 조정해 배당가능이익을 충분히 확보할 수 있도록 했다. 2024년에는 킥스 비율 200%(경과조치 후 기준) 이상인 보험회사에 우선 적용하고, 매년 기준을 10%포인트 하향 조정하는 순차적 확대 원칙을 마련했다.

하지만 이 방안은 실효성이 부족하다는 지적이 잇따랐다. 킥스 비율이 200% 이상인 보험사들은 모두 해약환급금준비금을 적립하고도 조정순이익이 배당을 실시할 만큼 충분하거나, 아예 적립 부담이 없는 곳 뿐이기 때문이다.

이에 김철주 생명보험협회장도 지난 12일 생명보험협회 신년 기자간담회에서 제도 개선이 필요하다는 의견을 피력한 바 있다.

김동희 한화생명 재정팀장은 "해약환급금 적립금 규모가 최근 보장성 보험 판매 증가 등으로 매년 증가하고 있으며 다른 보험사 또한 상황이 비슷하다"며 "생보사들의 이익이 증가함에도 불구하고 배당 여력 감소와 등으로 세무 이슈 등이 지속적으로 발생할 우려가 있어 합리적인 제도 개선이 필요한 상황"이라고 설명했다.

김 팀장은 "생보협회를 포함한 업계 전반적으로 이 문제를 인지하고 있고 올해 상반기 내 업계 공동으로 제도 개선안을 제출해 감독당국에 건의할 예정"이라며 "지속적인 제도 개선 대응으로 2025년 결산 배당은 반드시 할 수 있도록 할 것"이라고 강조했다.

다만 올해는 배당가능이익 확보에 도움이 될 비금리부 자산 매각·처분 계획은 없다는 입장이다. 한화생명은 지난해 7월 장교동 한화빌딩을 한화리츠에 8080억원에 양도한 바 있다.

"AI 접목 디지털 혁신…경쟁력 높인다"

한화생명은 올해 본업 경쟁력 강화, 규제·시장 대응력 강화 등을 통해 안정적인 재무 건전성을 확보하겠다는 방침이다.

시장 트렌드에 부합하는 일반보장 상품을 출시해 일반보장 APE는 15% 성장을 목표로 하고 있다.

또 채널과 상품 경쟁력을 강화하고, 고수익성 일반보장 중심의 상품 포트폴리오 강화를 통해 분기 평균 5000억원 이상의 신계약 CSM을 창출하겠다는 방침이다. 올해 신계약 CSM은 2조원 이상을 목표로 세웠다.

아울러 보유계약 CSM은 올해 9조6000억원 이상을 확보하고, 킥스 비율은 170% 이상을 목표로 관리할 계획이다.

임석현 한화생명 전략기획부문장은 "올해는 고객, 영업, 상품 등 전 영역에 걸쳐 인공지능(AI) 기술 등을 접목한 디지털 혁신을 통해 기존 보험 보존의 가치를 높이는 한편 글로벌 금융시장에서의 경쟁력을 더욱 강화해 나갈 것"이라며 "시장 변화에 선제적으로 대응하고 주주 가치 제고를 위한 제도 개선을 적극 추진해 나가겠다"고 말했다.