개인종합자산관리계좌(ISA)는 가입 대상을 확대, 기존 비과세 상품에 가입할 수 없었던 총 급여 5000만 원이 넘는 근로소득자나 자영업자도 세제 혜택을 받을 수 있다는 점이 가장 큰 특징이다.

실질적인 세제 혜택만 보면 완전 비과세 상품인 재형저축이 ISA보다 유리하지만 급여 수준이 높은 직장인들에겐 '그림의 떡'일 수밖에 없었다. 납입 한도를 연간 2000만 원까지 끌어올리고, 의무 가입 기간을 7년에서 5년으로 줄인 점도 ISA의 장점으로 꼽힌다.

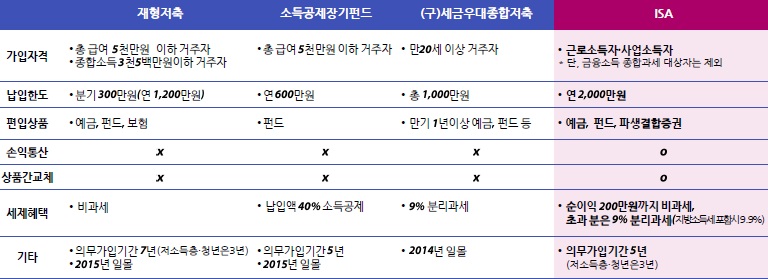

◇재형저축 vs ISA

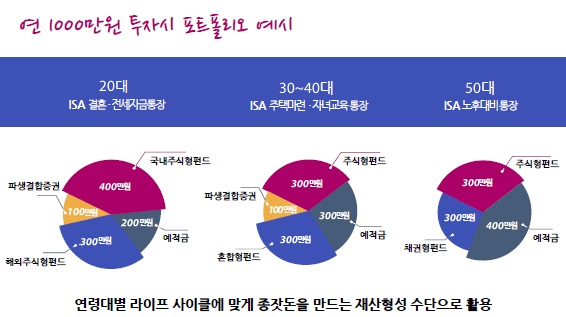

기존 재형저축과 소등공제장기펀드의 납입한도는 각각 연 1200만 원, 연 600만 원으로 적었던 반면 ISA는 연 2000만 원씩 5년간 총 1억 원까지 납입할 수 있다. 상대적으로 높은 납입한도로 실질적인 재산형성과 목돈마련에 기여할 수 있도록 했다.

다만 중복적 세제 혜택을 방지하기 위해 재형저축·소득공제장기펀드 가입자는 2000만 원 가운데 재형저축·소득공제장기펀드 납입액을 뺀 잔여금액만 ISA에 납입할 수 있다. 가령 재형저축에 연간 1000만 원을 납입하고 있다면 새로 가입하는 ISA엔 연간 1000만 원까지만 납입할 수 있다.

예금, 펀드, 파생결합증권 등 다양한 상품을 편입할 수 있고, 또 편입 상품을 교체할 수도 있다. 이들 상품의 손익을 통산할 수 있는 등 여러 특징은 시장상황이나 자산관리 목표, 그리고 투자 특성을 반영할 수 있다는 장점을 가졌다.

직장인 A씨가 개인종합자산관리계좌(ISA)에 매년 500만 원씩 5년간 납입했다고 하자. 연평균 4% 수익률을 가정하면 5년간 누적 수익은 300만 원이 된다. 일반적인 경우 A씨는 46만 원(300만 원*15.4%)의 세금을 물어야 한다.

ISA는 200만 원까지 비과세가 되기 때문에 나머지 100만 원에 대한 분리과세 9.9%(지방소득세포함)를 적용해 9만 9000원의 세금만 내면 된다. A씨가 얻은 세금 절감 효과는 36만 원이다. 만약 누적 수익이 이보다 적은 200만 원이라며 전부 비과세가 적용돼 30만 8000원의 세금 감면 효과를 얻는다.

물론 A씨가 소득 5000만 원 이하의 직장인이라면 재형저축에 가입하는 게 더 낫다. 다만 금융위원회 관계자는 "재형저축 가입자의 평균 납입금액은 연 240만 원으로 납입한도 1200만 원을 채우는 사람이 많지 않다"며 "절대금액이 작으니 비과세 혜택도 적을 수밖에 없었다"고 말했다.

결론적으론 재형저축에 가입할 수 있고, 투자여력도 있다면 1200만원까지 재형저축에 넣고, 나머지 남은 한도 800만 원을 ISA에 넣는 것이 최상의 재테크가 될 것으로 보인다. 대상이 안되는 사람이라면 ISA를 선택하면 된다.

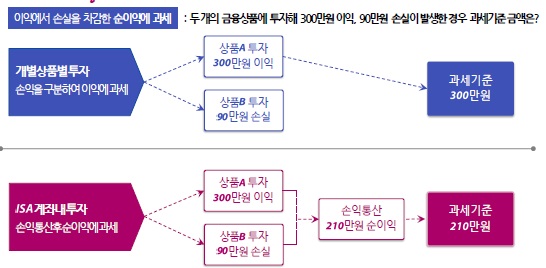

◇개별상품 투자 vs ISA 투자

손익 통산은 손실난 투자를 반영해 과세기준을 낮추는 효과를 얻는다. 결과적으론 세금을 줄일 수 있다는 얘기다.

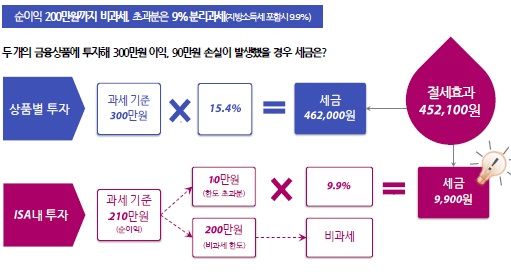

가령 두 개의 개별 금융상품에 투자해 한 쪽(A)에선 300만 원의 이익을 보고, 다른 쪽(B)에선 90만 원의 손실이 발생했다고 하자. 이 경우 300만원의 이득을 본 부분에 세금을 매기면 결국 46만 2000 원의 세금을 물어야 한다.

똑같은 상품을 ISA 계좌 내에서 투자했다면 손실난 90만 원을 빼고 210만 원에 세금을 매긴다. 게다가 200만 원까지 비과세를 적용하면 남은 10만 원에 대해선 9% 분리과세(지방소득세 포함때 9.9%)가 되니 9900원의 세금만 내면 된다. 개별 투자와 비교해 무려 45만 원의 차이가 난다.

가입자는 다양한 금융회사의 상품 중에서 계좌로 편입 또는 교체할 상품을 선택해 운용지시를 하면 된다. 금융상품 선택에 어려움을 겪는 가입자를 위해 금융기관이 대표 포트폴리오를 구성, 제시할 수도 있다. 가입자는 스스로 편입 상품을 결정할 수도 있고, 금융기관이 제시한 대표 포트폴리오에 따라 운용하는 방안도 선택할 수 있게 되는 것이다.

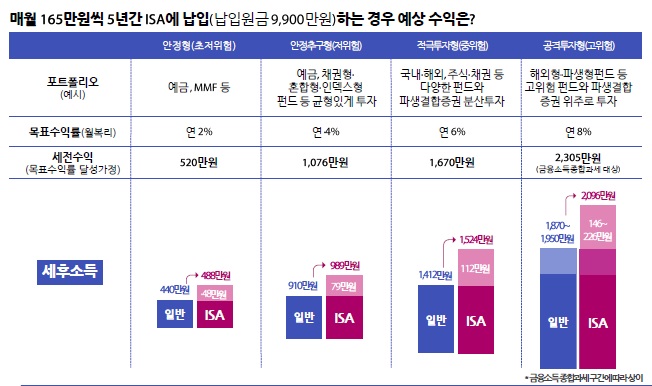

◇5년간 꽉 채운 1억 투자하면?

매월 165만 원씩 5년간 ISA에 납입하면 총 원금은 9900만 원, 한도인 1억 원 가까이 채우게 된다. 이 경우 보수적으로 운용해 연 2%의 수익을 냈다고 하더라도 가입자가 얻을 수 있는 세제 헤택은 48만 원에 이른다. 세금은 32만 원만 내면 된다.

| ▲ 자료 금융위원회 |